Kollaps venter i inflationen

Alt hvad vi taler om, handler om inflationen. Det er ikke som i 70’erne eller 80’erne, der havde vi også 6 til 8% vækst. De 2 første kvartaler af 2022 viser negativ vækst i USA.

Læs også artiklen i Landbrugsavisen under TENDENS

Den økonomiske leveregel er, at der på sigt altid er sammenhæng mellem vækst, inflation og renter. Hvis inflationen skal være 9% om et år, så fortæl, hvorledes vi får væksten derop i forhold til det som sker lige i øjeblikket.

Kort sigt

Det var grim læsning da den amerikanske inflation i sidste uge trillede ind. Godt nok faldt den overordnede inflation, men mindre end ventet, her ligner det fortsat at toppen er sat, overraskelsen bestod i kerneinflationen. Her steg priserne 0,6 % på månedsbasis, mens centralbankens, Feds direkte målsætning er at få den vedvarende ned på 0,2 %, i øvrigt noget der ikke er sket siden august sidste år.

Zoomer vi ind, var det særligt de senøkonomiske, og mere klistrede, elementer i inflationen der steg, mens energi trak modsat og sørgede for et fald i den overordnede inflation. Særligt én komponent var iøjnefaldende, inflationen i huslejen / shelter komponenten, som også er den tungeste i hele inflationen med ca. 30 %. Den månedlige stigningstakt var her 0,71 %, det højeste siden start 90´erne.

Udfordringen herved er imidlertid forsinkelsen over til inflationen, er op til 13 mdr. fra at huspriserne har toppet til at det fremgår i inflationen. Med andre ord risikerer vi altså at skulle frem til slutningen af 2022 før vi for alvor får vendingen i kerneinflationen, og derved forsætte de zig-zaggene bevægelser, et godt bud på en egentlig top er november, hvor basiseffekterne fra sidste år for alvor sætter ind. Centralbankerne er naturligvis klar over at disse komponenter er forsinkede ift. konjunkturcyklen, men lige nu har de ikke meget andet valg end at blive ved med at stramme for at genvinde kredibilitet og markedets tillid.

Længere sigt

Konsekvensen jf. overstående herved er en fortsat stigende kort rente, hvor Cibor3 renten risikerer at komme i et niveau omkring 2 % (aktuelt 1,3%) inden årets udgang, mens Cibor6 renten vil være relativt højere. Det kommer til at gøre ondt, men vil sandsynligt være kortvarig da hver stigning i den korte rente herfra kompromittere den fremtidige vækst. Når kerneinflationen for alvor vender rundt, viser historikken det går hurtigt, men som alt andet er timing overordentlig svær.

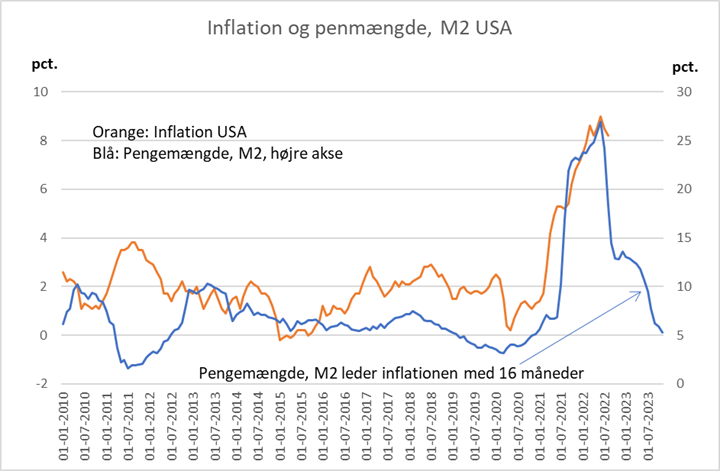

I vedlagte graf har jeg vist sammenhængen mellem pengemængden, m2 og den almindelig brede inflation. Pengemængden leder inflationen med 16 måneders forsinkelse. Det er nu 18 måneder siden pengemængden, m2 vente rundt (12 måneders ændring). Det passer fint med, at inflationen er vendt rundt, selvom faldet tager lidt tid i øjeblikket. Pengemængden, m2 viser også tydeligt hvad der skal ske med inflationen frem til andet halvår 2023. Når først inflationen får fat i nedadgående retning viser historien at det går stærkt. Under finanskrisen faldt inflationen fra juli 2008 på 5,5% til juli 2009 til minus 2,0%.

Inverteret rentekurve

I USA har invers rentekurve stået på i et stykke tid. Professionelt måles renteforskellen mellem den 10- og 2-årig statsrente. Vi står nu i en situation, hvor den 2-årig rente ligger ca. 0,40-0,50% højere end den 10-årige. Altså, de korte renter er dyrere end de lange renter og derved vender rentekurven ”forkert”. Det er et super signal på recession, som formentligt indfinder sig i 2023 og måske allerede er her i Europa.

En invers rentekurve betyder også, at der heller ikke er lang tid til rentenedsættelse. Det viser historien. Men centralbanken, Fed har dog aldrig sænket styringsrenten, før inflationen er under styrringsrenten. Vores nye beregninger viser, at USAs almindelige brede inflation kan være nede på 4%, +/- 1% til nytår og derved kan vi evt. se ind i rentesænkninger tidligt i 2023. Vi lever i en spændende tid som vil forsætte et stykke tid endnu.

Jens Schjerning

Jens Schjerning

Kategorier:

Konjunktur

Finans

Inflation