Underinvestering

Det er et fantastisk billede/symbol med menneskeringen om Irma. Det viser for mig stor mango mellem det samfundet/forbrugerne kræver af landbruget og det som de er villige til at betale. Vi har i over 10 år konsekvent talt negativt om olieindustrien. Hver gang en politiker har stillet sig på taler stolen har budskabet til olieindustrien været, at I på sigt skal finde noget andet at lave. På samme måde tænker jeg budskabet omkring animalsk produktion i den vestlige verden bliver oprettet. Når store industrier, som vi mennesker på ingen måde kan undvære, ikke investerer ind i sig selv får det altså på sigt alvorlige konsekvenser for forbrugerne. Det er heri risikoen for anden bølge på inflationen ligger.

Energi

Hvis vi går tilbage til energi, er der en massiv underinvestering. Olieindustrien har ikke reinvesteret i sig selv tilstrækkelig de sidste 8-10 år. Energiefterspørgslen vokser 2,65% om året og har gjort det siden 1950. Sol og vind er nu nået ca. 3,3% af den globale energiforsyning og kan på ingen måde matche den årlige stigende efterspørgsel. Historien viser også, at det tager ca. 60 år for at ændre 30% er energiforsyningen. Det kræver en gigantisk forandring i samfundet, når en energikilde skal skiftes ud med en anden. EU har nu vedtaget at benzin- og dieselbiler ikke længere må sælges fra 2035. Som jeg har skrevet tidligere, er der ikke råvarer til rådighed for en 100% grøn omstilling, som den vi tænker nu. Det er f.eks. kun 10% litium, 20% kobber, 3,5% gobalt hvis den grønne omstilling skulle gennemføres 100%. Hvis der så samtidigt drosles ned på olieinvesteringerne, har vi balladen.

Inflationen skal ned først

Når inflationen er kommet ned i USA, Europa, Japan og Kina (Japan og Kina skal først op i inflation), så kommer renten også markant ned, måske tilbage til udgangspunktet. Derved vender efterspørgsel tilbage og jeg tænker, at udbuddet ikke er ændret væsentligt siden før første inflationsbølge. Derved kan vi risikere, at der kommer en ny inflationsbølge, idet efterspørgsel på især energi langt overstiger udbuddet jf. overstående afsnit. Men ro på. Når inflationen er kommet ned fra 1. bølge ligger den minimum 12 måneder sidelæns. Forbrugerne skal først genvinde sin købekraft og være tryg i situationen før forbruget kommer tilbage til normale tilstande. Ydermere har vi denne gang Kina som er meget bagefter i forhold til inflationen. Kina har i vinter først ”åbnet” deres økonomi og har indtil da helt undgået inflationen. Men nu importerer de vores høje inflation med ca. 15 måneders forsinkelse målt mod USAs inflationstal i juni 2022. Teoretisk topper den kinesiske inflation først okt. 2023. Vi har måske således lidt ekstra reaktionstid før en inflationsbølge nr. 2 evt. ser dages lys.

Fødevarer

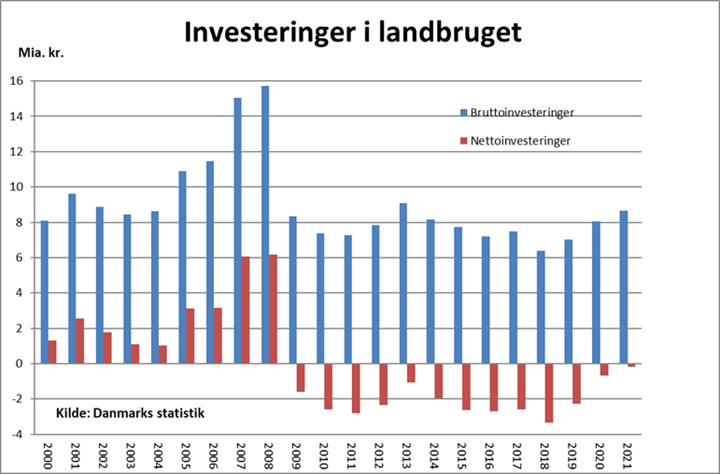

Historisk hænger energi og fødevare sammen. Tilbage til billedet med Irma. I den vestlige verden er der ekstrem stigende krav til landbruget, hvilket gør at investeringslysten måske ikke blomstrer og ikke har gjort det i mange år. Tyskland har måske større udfordringer politisk end os, når det gælder landbruget. Holland har tilsidesat et 3 cifret mia. beløb til at støtte opkøb. Jeg har ikke rigtigt nogle tal for hvorledes det står til i Europa med reinvesteringer i landbruget. Men i Danmark har vi i uafbrudt 13 år i træk haft netto negative reinvesteringer (se graf). Når investeringerne ikke matcher afskrivningerne, så slider vi produktionsanlægget ned.

Sammenhæng

Det er interessant og hvis det er gældende i flere vestlige lande, så kan fødevare på samme måde skabe inflationsbølgen nr. 2 (og en ny tur op i renten). Det betyder så, at landbruget fortsat får nogle gode indtjeningsår, dog med smalkost i 2023 i forhold til lavkonjunkturen. Historisk set har der altid været en sammenhæng mellem fødevareråvarer og energi. Hvis jeg tager hvede og oliepris følges de ad, det samme med oliepris og mælkepulver.

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Investering