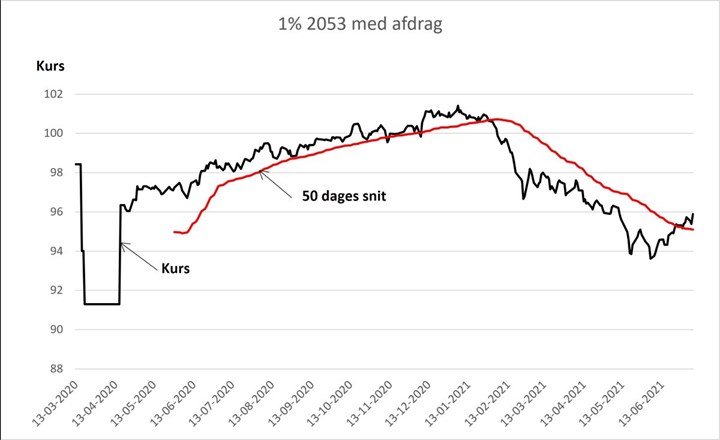

Stigningen i de lange renter er slut

Vores analyser viser, at Europa er ramt af japansk »rentesyge«. Derfor tyder det på, at korrektionen op i de lange renter allerede er slut, og vi igen har sigte mod lavere lange renter, skriver cheføkonom i det finansielle rådgivningsselskab Agrocura, Jens Schjerning.

Læs også artiklen i Effektivt Landbrug

Det har været specielt med de økonomiske nøgletal i en periode, hvor et lukket samfund igen er åbnet. Men nu er tingene ved at udligne sig i takt med vaccination. Derved er blandt andet korrektionen op i de lange renter slut, og måske kan vi igen få gensyn med 0,50 % eller 1,00 % i kurs 100.

Starter vi helt overordnet, er de lange renter primært drevet af to ting: forventninger til inflationen og adgang til likviditet. Sidstnævnte har selvsagt ikke været et problem, da centralbankerne har sørget for en overflod af dette.

Førstnævnte er dog den seneste måneds tid begyndt at rasle stille og roligt ned.

Faldende tendens

Markedet kigger meget på den 5-årige inflationsswap, som fortæller os om inflationen på sigt.

Inflationsswappen er steget meget de sidste 12 måneder, men den seneste måned sivet ned i forhold til toppen i maj. Markedet er altså ikke længere så overbevist om, at inflationen fem år ude i fremtiden er så høj, som man var i midten af maj måned.

Af samme årsag er renterne begyndt at handle lavere. Ligeledes kan vi nu på stort set alle råvarer se faldende tendens. Tømmerpriserne er faldet 43 procent siden midten af maj, og er formentlig det mest grelle eksempel. Tendensen er dog også at spore i flere industriråvarer, og måske ved at smitte af på nogle afgrøder.

Om kort tid kan vi igen handle billigere indenfor byggeri, idet vi flytter vores forbrug tilbage til ferie og oplevelsesøkonomi.

Realkredit

Hopper vi videre og ser på aktiviteten på realkreditmarkederne, har der også her det seneste halvandet år været travlhed med mange konverteringer og optagelse af nye lån.

Det har blandt andet betydet, at vi de seneste måneder har været vidne til højere renter på realkreditlånene uden tilsvarende bevægelser på eksempelvis statsobligationer. Det skal blandt andet ses i lyset af et stort udbud af obligationer i forbindelse med den høje aktivitet på boligmarkedet og ved konverteringer.

Totalkredit har for Finans.dk lavet et estimat på størrelsen af konverteringer, som med 12 milliarder til oktober forventes at blive det laveste siden 2016. Med andre ord ligner det, at det værste pres på realkreditmarkedet er begyndt at aftage.

Den store sten i skoen Europas udfordring ligger i Sydeuropa, hvor den største sten i skoen er Italien, som har den tredje største økonomi. Corona gjorde selvsagt ondt i Sydeuropa, særligt fordi de var blandt de første og hårdest ramte lande i Europa. Kigger vi dog på BNP-termer, er corona ikke den eneste sygdom, der har ramt Italiens økonomi. Italiens BNP toppede i 2008 og er siden ikke formået at komme op igen. Det vidner om en række strukturelle udfordringer.

Og graver vi endnu dybere, er Italien samtidig splittet mellem et aktivt Nord og et passivt Syd.

Kigger vi på Italien, er arbejdsløsheden i den høje ende i EU med 10,5 procent. Hvad værre er: Andelen af den italienske befolkning på arbejdsmarkedet er blandt det laveste i Europa. Altså arbejdsstyrken er lille og arbejdsløsheden er høj.

100 procent variabelt Vores analyser viser, at Europa er ramt af japansk »rentesyge«. Derfor tyder det på, at korrektionen op i de lange renter allerede er slut, og vi igen har sigte mod lavere lange renter, hvor 1 % og eventuelt 0,5 % igen kan komme i meget attraktive kurser. Derfor vores generelle anbefaling om 100 % variabelt. Det er OK at have en virksomhedspolitik omkring fast rente, så længe det sker i realkredit tæt på kurs 100 og ikke renteswap.

Endvidere hold dig fra F5-lån, det er dårlig rådgivning. Vi ser nu massiv konkurrence på udlån til landbruget, og hvis du har fået et bedre tilbud på bidragssats og skal flytte, får du et kurstab på dine F5-lån, og det kan i værste fald stå i vejen for bedre bidragssatser.

God sommer!

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Renter