Slut med rentestigninger

”Hvis du tror på bedre økonomiske nøgletal – så start med at betale renter”. Nu minder det lidt om situationen i 2008 omkring markedspsykologien. Flere og flere økonomer så USAs styringsrente i 6,00 til 6,50% og ECBs omkring 4,00 til 4,50%. Der var kø med at opskrive renteforventningerne indtil det skete i sidste uge. Aggressiv rente- og pengepolitik får betydning. Jeg tænker, at USA er færdig med at hæve renten og allerede i efteråret skal sænke renten. Jeg har deadline på dette skriv før ECBs rentemøde i denne uge, men jeg tænker også, at det bliver den sidste fra ECBs side. Inflationen vil falde som en sten under nuværende recession.

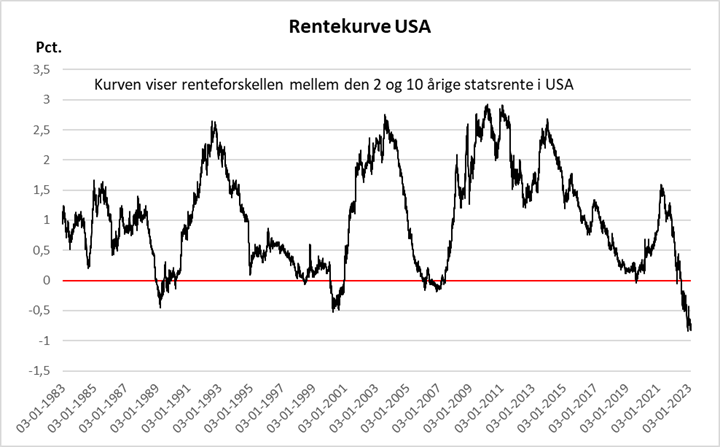

Invers rentekurve

Recessionsfrygten har overtaget markedet. Recession er lig med markant faldende renter og inflation. I vedlagte graf ses forskellen mellem den 2-årig og 10-årige statsrente i USA. Kurven viser ca. minus 1%. Det betyder at den korte rente er 1% højere end den lange rente. Det samme fænomen som i 2008, hvor vi kunne få ca. 1,00 til 1,50% billigere renter ved at lave 10 til 30 års renteswap. Invers rentekurve er lig med recession og lig med markant faldende lange og korte renter.

I sidste uge holdt centralbankchefen for Fed, Jerome Powell tale. Han ville gerne hæve renten mere end markedet indikerede for at være sikker på at bekæmpe inflationen. Han ville også gerne have en stejlere rentekurve, dvs. Powell ønskede at de lange renter skulle op med ca. 0,50%, hvorved han fik mere plads til at hæve de korte renter. Hvad skete der? Jo, de korte renter steg, mens de lange renter faldt og rentekurven blev endnu mere invers, helt det modsatte af, hvad Powell ønskede. Jo mere centralbankerne vil hæve renten, jo større sandsynlighed for recession, jo mere falder de lange renter. Centralbankerne kan kun bestemme de korte renter, mens vi bestemmer de lange. Rentekurven er dog nu så invers (ikke set siden 80érne) at centralbankerne ikke bare kan hæve renterne, det taler for langt mere forsigtighed. Specielt også, at det er ved at få konsekvens for kapitalen i flere banker.

Endelig vending i beskæftigelsen

Flere nøgletal har overrasket positivt i jan. / feb. Det har sat skub i forventningerne til renten. Men det er vigtigt at opdele nøgletal i forhold til hvorledes de ligger i økonomien. Nedenstående er eksempel på opdeling af nøgletal:

- Ledende data: Huspriser, Byggetilladelser, Nye ordrer, Pengemængde, Rentespænd mv.

- ”Realtids data”: Forbrugertillid, Detailsalg, ”BNP”, Industriproduktion mv.

- Senøkonomiske data: Beskæftigelse (arbejdsløshed), Lønvækst, Inflation, Kerneinflation mv.

Det er hovedsagelig realtids- og senøkonomiske nøgletal der har overrasket lidt positivt de sidste 2 måneder. Derimod har ledende nøgletal været ringere end forventet. Men jobrapporten viser et fald i beskæftigelse (månedlig ændring) fra 504.000 personer til 311.000 personer, dog bedre end ventet på 205.000 personer. Tallene er dog ikke negative endnu. Men, under Covid-19 har en del mennesker tjent rigtigt meget på aktier og trukket sig fra arbejdsmarkedet. Men de er på vej retur (pengepungen tom) og derfor stiger deltagelsesgraden til arbejdsmarkedet. Men en del af dem får ikke arbejde, hvorfor arbejdsløsheden overraskende, er negativ med en stigning fra 3,4% til 3,6% - markedet havde ventet uændret tal. Selvom en enkelt måneds tal ikke siger noget om vendingen i arbejdsmarkedet, så er sandsynligheden dog enorm jf. de aggressive rentestigninger.

Recession

Vi får en recession i år og den er rykket nærmere. Arbejdsmarkedet ligger typisk på toppen, når recessionen starter. Arbejdsløsheden er først lige begyndt at stige, når recessionen starter. Det er typisk i selve recessionen vi mister vores job og ikke før. I øvrigt steg inflationen mest i marts måned sidste år – lodret streg op på råvarer efter krigens start. Derfor kommer det største inflationsfald også i marts i år – gad vide hvor mange der er klar over dette?

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Renter

Investering