Rentefald kommer senere end ventet

Det blev ikke 7. marts hvor renten skulle sættes ned første gang. I øjeblikket er det mest sandsynligt 6. juni. Det betyder, at kortrentelån bliver forholdsvis dyre hele 2024.

Læs også artiklen i Landbrugsavisen under TENDENS

Af: Jens Schjerning

Ikke helt på plads

På pressekonferencen d. 7. marts udtrykte centralbankchefen, Christine Lagarde at ECB ønsker at inflationen kommer tætte på mål, herunder er de fortsat er lidt bekymret omkring lønvæksten og sluttelig stiger fremstillingsindustrien en smule. Derfor vil ECB gerne se flere økonomiske nøgletal før de beslutter at sætte renten ned. Der blev spurgt til om det kunne være juni måned med første rentenedsættelse. Her svarede Christine Lagarde, at de havde drøftet pengepolitisk lempelse til juni, hvilket indirekte også er en rentenedsættelse. Det var nye toner, idet Christine Lagarde havde fået det samme spørgsmål de seneste rentemøder og tidligere havde svaret at de hverken har drøftet rentenedsættelser eller pengepolitiske lempelser. Der er også rentemøde i april, men ingen i maj. Til april har vi endnu ikke fået første kvartals BNP, lønvækst mv. Så mest sandsynligt er juni, til gengæld nu nok med høj sandsynlighed.

Timing og niveau

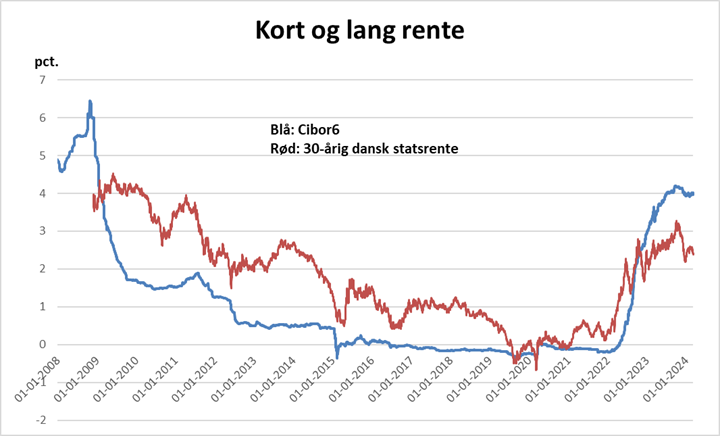

Vi kommer til at justere vores renteprognose jf., at renten ikke blev sat ned i sidste uge. Vi kan så konkludere at timing af rentefaldet er ændret. Dernæst tilbage til niveauet for renten. Her tager jeg udgangspunkt i den danske 30-årige statsrente og Cibor6 renten. Siden okt. 2022 har Cibor6 renten krydset den 30-årig statsrente og derved vender rentekurven forkert (invers). Det er ca. 5% af tiden, at dette fænomen med højere korte renten end lange kan stå på. Denne gang forholdsvis lang tid.

Lad os så regne lidt på det. I Finanskrisen var Cibor6 renten også markant over den danske 30-årge statsrente. Præcis jan. 2009 krydser Cibor6 renten igen under 30-årig statsrente. Og som nævnt stiger Cibor6 renten over igen okt. 2022. I denne periode har Cibor6 renten så fint lagt under 30-årig statsrente i gennemsnit med 1,10%. Hvis vi måler fra jan. 2009 frem til start på den voldsomme stigning i inflationen, har Cibor6 renten lagt 1,25% under den 30-årige statsrente – se graf.

Vi må med rette antage, at Cibor6 renten igen skal under 30-årige statsrente med ca. 1,10% til 1,25%. Det betyder, at Cibor6 renten om ca. 12 til 18 mdr. hedder 1,15% til 1,30%.

Anbefaling

Det er vigtigt at understreje at rentekurven er invers. Det betyder, at hvis der skal optages nye lån, så skal det være så kort som overhovedet muligt. I øjeblikket kan du lave en 30-årig renteswap på ca. 2,40-2,50% modsat at betale en Cibor6 på ca.4,00% eller en 30-årig realkredit på ca. 4,50%. Det husker vi så fint fra Finanskrisen hvad der efterfølgende skete, da rentefaldet kom. Vi kan også se, at F1 er højere i renten end F3, som igen er højere i renten end F5. Det viser også at rentekurven er invers. Derfor må der heller ikke optages nye lån i F3 eller F5. F-lånene er inkonvertible lån. Når rentefaldet kommer og du evt. gerne vil ud af F3 eller F5 og over i en lang 30-årig realkreditrente, så er der et kurstab.

Omkostninger

Det er dyrt at optage og omlægge lån. Sagsekspedition og lånesagsgebyrer bør ligge omkring 15-20.000 kr. Ofte starter det over dobbelt så højt. Kursskæring ligger mellem 0,15 – 0,25 kurspoint. Hvis du konverterer lån er det både på køb- og salg du bliver afregnet med kursskæring. Det kan dog oftere og oftere forhandles ned til ca. 0,10 kurspoint. Det samme gælder med afregningsprovision (tidligere kurtage), som ligger mellem 0,10% til 0,20%. Betales også på både køb- og salg af obligationen. Kan forhandles med 25% til 50% rabat, lidt afhængigt af, hvad der er forhandlet på de øvrige omkostninger. En sidste ting i omkostningsjunglen er, at lån ikke må opsiges før der foreligger et lånetilbud hvor omkostningerne er forhandles. Ellers er forhandlingsstyrken mistet.

Jens Schjerning

Jens Schjerning

Kategorier:

Tendens

Konjunktur

Renter

Finans