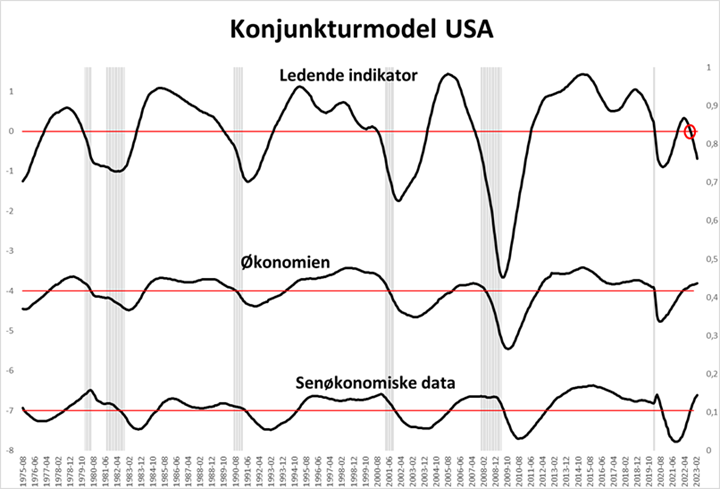

Recession eller ej

Der er flere økonomer der trækker recessionen tilbage. Det er i mine øjne forkert og sker hver gang lige før recessionen. Vores konjunkturmodel har vist recessionssignal siden Q4 i 2022. Så går der mellem 2 til 7 kvartaler før lavkonjunkturen indfinder sig. I sidste uge kom der igen nye tal omkring de ledende indikatorer fra Conference Board. De ledende indikatorer faldt med hele 1,2% og trækker vores model langt, langt ind i et recessionssignal.

Recessionen er langt fra aflyst

Vi er måske allerede i starten af recessionen. Finanskrisen rullede for alvor fra sept. 2008, hvor Lehman Brothers gik konkurs. National Bureau of Economic Research, NBER er det bureau der definerer start og slut på en recession. Finanskrisen startede allerede i dec. 2007 – dvs. vi var 10 mdr. inde i recessionen før der for alvor skete ting og sager.

Byggetilladelserne er i marts igen faldet med 8,8%. Påbegyndt byggeri falder med 0,80%. Det viser tydeligt at tandhjulene indenfor byggefaget snurrer langsommere rundt. Der siges, at tommelfingerreglen indenfor byggefaget hedder en faktor 1 til 3. Dvs., hvis der fyres 1 i byggeriet så ryger der 2 mere i de efterfølgende

Beskæftigelsen

Vi hører gang på gang, at beskæftigelsen er stærk. Det viser seneste jobrapport i princippet også for USA med 236.000 personer flere i beskæftigelse. Men, lønvækst, beskæftigelse, arbejdsløshed, inflation, kerneinflation og renter er alle sammen senøkonomiske data. Det er jo ikke sådan, at man bliver fyret et år før recessionen starter. Det sker omkring lavkonjunkturen og derfor er beskæftigelsen også på sit højeste ved indgangen til recessionen. Lader vi udviklingen i inputvariabler som lønudvikling, forbrugsrate, deltagelsesrate og åbne jobannoncer diktere udviklingen for udviklingen i jobskabelsen, kan billedet allerede fra maj dog gå tilbage. En såkaldt regression baseret på førnævnte inputvariabler viser, at vi med god sandsynlighed omkring maj måned får en negativ udvikling i beskæftigelsen i USA. Vi har også i en periode set, at førstegangsansøgere til arbejdsløshed stiger hver uge og overrasker negativt.

Producentpriser

Der er en kæmpe sammenhæng mellem producentpriser og inflation. Producentpriser udtrykker den pris, som producenterne opkræver for de varer eller tjenester, de sælger til andre virksomheder eller til detailhandlere, før de endelige produkter når forbrugerne. Disse priser kan omfatte omkostningerne ved produktionsprocessen, råvarer, arbejdskraft, forsendelse og andre faktorer, der påvirker produktionen af varer og tjenester. Producentpriser kan også kaldes engrospriser eller fabrikspriser, og er normalt lavere end detailpriserne på grund af de yderligere omkostninger, der pålægges af detailhandlere og andre mellemmænd i forsyningskæden, før produktet når forbrugerne.

Producentpriserne er faldet fra 5,0% til 2,8% i USA, faldet fra 15,8% til 7,5% i Tyskland, faldet fra 11,9% til 8,7% i England og faldet fra 7,8% til 0% i Danmark. I Norge er producentpriserne faldet til minus 21,9% - ja du læste rigtigt. Det vidner om, at kortvarigt deflation kan blive en realitet. Det betyder også, at inflationen vil fortsætte sit fald. Kerneinflationen som er lidt senere om at vende i forhold til den almindelig inflation, vil også begynde større fald.

Renten

At vi kommer markant ned i renter, hersker der for mig ingen tvivl om. Timing er altid vanskeligt, herunder hvor højt de korte renter kommer før det peger nedad. Selvom jeg har gættet på, at det var slut med rentestigningerne, kommer vi desværre nok ikke udenom 0,25% op i maj fra både ECB og Fed. Det er unødvendigt med højere renter, det forværrer bare den økonomiske nedgang. Styringsrenten i USA er 5,00%. Den 2-årige statsrente er godt 4%. Vi skal tilbage til oliekrisen for at finde et eksempel, hvor centralbanken hæver styringsrenten, selvom den 2-årige statsrente er markant under styringsrenten. Det er vildt, hvor invers rentekurven er. Det betyder dog også, at når det vender rundt, så bør rentesænkningerne være endnu mere aggressive nedad, som de var opad.

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Investering