Historisk set har en invers rentekurve været det bedste estimat på en recession. Invers rentekurve betyder, at de korte renter ligger over de lange renter, og professionelt måles det mellem den 2- og 10-årige statsrente. I USA nærmer den inverse kurve sig 0,80 procent, det vil sige det, som den 2-årige rente er højere end den 10-årige. I gennemsnit går der cirka 9 måneder, fra rentekurven inverterer, til start på recessionen. Den inverse rentekurve startede sommer 2022, hvilket så betyder start recession USA cirka forår 2023.

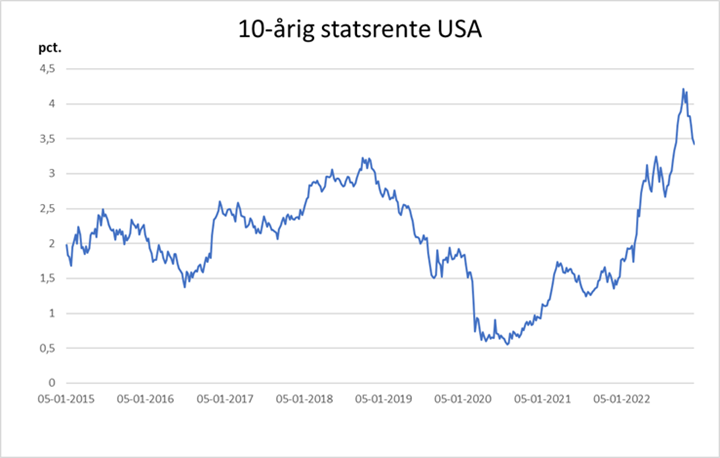

Centralbankerne sætter dagsorden på de korte renter, men ikke de lange. Det er efterhånden tydeligt for os, at recessionen står for døren. Derfor starter vi med at handle de lange renter nedad, allerede inden recessionen kommer. I USA er den 10-årige statsrente faldet fra 4,25 procent til nu 3,42 procent. Det er også derfor, invers rentekurve opstår, idet centralbanken holder styringsrenten oppe og eventuelt sætter den lidt op endnu. Vi skal tilbage til 80erne for at finde så voldsomme forskelle mellem de korte og lange renter. Historien viser også, at invers rentekurve kun foregår i kortere tid og derved også er et signal på, at centralbanken i 2023 kommer til at sætte renten ned, og at rentekurven igen normaliseres.

Der er stadig høj beskæftigelse i USA, og centralbanken, Fed, er bekymret omkring lønspiral. Lad os dog kigge under motorhjelmen på arbejdsmarkedet i USA. Først og fremmest kan vi tage et blik på opgørelserne. Den officielle jobrapport laves af Bureau of Labor Statistics (BLS), og efter coronapandemien er denne afveget markant fra andre arbejdsmarkedsstatistikker, som Current population Survey (CPS) eller mere populært Household Survey. Som eksempel viser BLS, at der i 2022 har været en nettotilgang af nye jobs på cirka 2,6 millioner personer, mens CPS blot viser 12.000 personer.

Så er spørgsmålet, hvilken (hvis nogen) statistik er korrekt, og er arbejdsmarkedet nu så varmt som indikeret. Lad os starte med et blik på, hvem der bliver spurgt i rundspørgerne. I den officielle statistik fra BLS er det virksomheders og offentlige institutioners arbejdskasse, der bliver spurgt omkring jobskabelsen, mens der i CPS’ rundspørgen er husholdninger, der bliver spurgt. Med risiko for at blive konspirationsteoretisk kan man forestille sig, at der ligger interessekonflikter i BLS-opgørelsen, da denne også indeholder rundspørge fra fagforeninger, som kæmper for højere lønninger.

Dernæst har 2022 vist tendens til at mange amerikanere dobbeltjobber enten med 2 fuldtids, 1 fuldtid og 1 deltid eller 2 deltidsjob. I tilfælde af dobbeltjob tæller hver beskæftigede 2 gange i den officielle jobrapport fra BLS. Sætter vi nogle tal på det, svarer det til, at 20 procent af den jobskabelse, der har været i de seneste 3 måneder, kommer fra de beskæftigedes andet job.

Ud over at der i rundspørgen er 20 års lavpunkt i forhold til respondenter, der har svaret (kun 49 procent af de adspurgte), har corona og dets hjælpepakker forstyrret forholdet mellem virksomhedsoprettelse og konkurser. Uden at kunne sætte tal på har BLS (anerkender udfordringerne) nævnt, at disse statistiske udfordringer kunne presse jobskabelsen højere op, end tilfældet egentlig er.

Summa summarum er, at jobmarkedet stadig er stramt, men formentlig ikke lige så stramt, som markedet regner med, og vi må regne med negative overraskelser i 2023 jævnfør med udsigten til recession.

Jens Schjerning

Jens Schjerning