Finansielle udfordringer

Der er kommet mere ro på det finansielle marked efter en koordineret indsats fra flere centralbanker med likviditet til bankerne. Det er desværre ikke slut, det er efter vores mening fortsat starten på krisen/recessionen. Udfordringerne i banksektoren betyder lavere udlånsaktivitet og derved lavere økonomisk aktivitet. Vi kan dog sagtens have en rolig periode på flere uger, måske et par måneder før nye finansielle udfordringer dukker op.

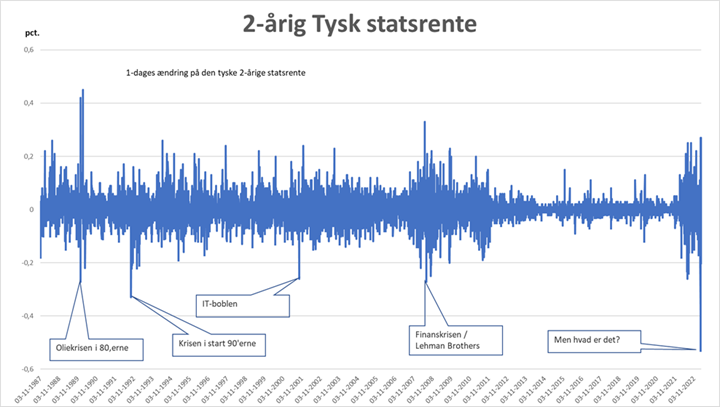

Varsling

Første graf viser 1 dages ændring på den tyske 2-årige statsrente. Det er den største 1 dages ændring der er set på renten i den givne periode – ret vildt! Sådanne udsving sker kun, når det finansielle marked er udfordret. Lad os tage tiden tilbage til Finanskrisen. Første gang den 2-årige tyske statsrente giver et voldsomt udslag er i marts 2008. Investeringsbanken Bear Stearns vælter nemlig i marts 2008 og bliver solgt til JP-Morgan. Anden gang den 2-årige tyske statsrente giver et udslag er juli 2008 og tredje gang er i sept., hvor Lehman Brothers vælter og så kender vi historien derfra.

Ikke set siden 1938

M2, pengemængde i USA er negativ med 2,35% korrigeret for inflation. Vi kender alle sammen historien fra Covid-19 med den største fremgang i M2 nogensinde målt i realtermer – over 25%. Hertil den voldsomme finanspolitik, hvor der blev sendt penge direkte til forbrugerne. Nedlukning af samfundet måtte på ingen måde koste den almindelig forbruger noget. Udfordringen var, at den førte penge- og især finanspolitik var med bind for øjnene. Foruden den i forvejen stigende inflation smed politikere mere brændstof på bålet. Derfor også efterfølgende en voldsom ændring af rente- og pengepolitikken. Det mest aggressive rentestigning siden 80’erne blev gennemført. Den mest aggressive opbremsning i pengepolitikken siden 30’erne blev ligeledes en realitet. Normalt vil der altid være en mindre positiv M2 for at holde en inflation på 2%.

Det endnu mere vilde er, at der er negativ indlånsvækst ved bankerne. Det er ret usædvanlig, at M2 er negativ i realterme og vi samtidigt har negativt indlånsvækst. Det vil unægtelig giver udfordringer i det finansielle system, samt udfordringer med bankerne. Det betyder helt overordnet set, at udlånsvæksten også må falde for at kompensere. Derved får forbrugerne svære adgang til udlån og det samme for virksomhederne. Det er med til at skubbe økonomien i recession.

Velpolstrede banker?

Efter Finanskrisen er bankerne blevet reguleret hårdt og f.eks. gearing på udlån er reduceret kraftigt. Men hvorfor er der så problemer? Jo, der har været meget fokus på bankernes aktiv side, dvs. bankernes udlån og finansielt beredskab som stødpude på bankernes udlån. Men der har måske ikke været fokus på bankernes passivside, deres indlån. Efter renten er sat markant op forsvinder indlån i et massivt tempo ved nogle banker. Banker har også deres beredskab stående i obligationer med lave renter. Og derfor har bankerne svært ved at give høje indlånsrenter og så tager folk blandt andet deres indlån og køber højere forrentede obligationer, derved forsvinder indlån fra bankerne. Ydermere jf. overstående har centralbankerne lavet en ekstremt stram pengepolitik, likviditet forsvinder fra bankerne. Lidt forsimplet og lidt paradoksalt kan vi stå med udmærket polstret banker, men de har ikke likviditet til at drifte de næste 12 måneder. Det er heri udfordringen ligger. Jf. overstående med den tyske 2-årige statsrente så er det ikke slut endnu. Derfor skal vi lige minde hinanden om, hvordan ens likviditet/indlån/formue er sikret.

Inflation

Der begynder for alvor at ske positive ting på inflationen, hvilket også skal ske, når M2 er opstrammet så voldsomt. Spansk inflation, som er lidt ledende for den Europæiske er faldet til 3,3%. Den europæiske inflation fra 8,5% til 6,9%. Vi begynder at måle mod de høje råvarepriser på krigens start. Derved venter der også snart igen positive overraskelser på renten dvs. i nedadgående retning.

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Investering