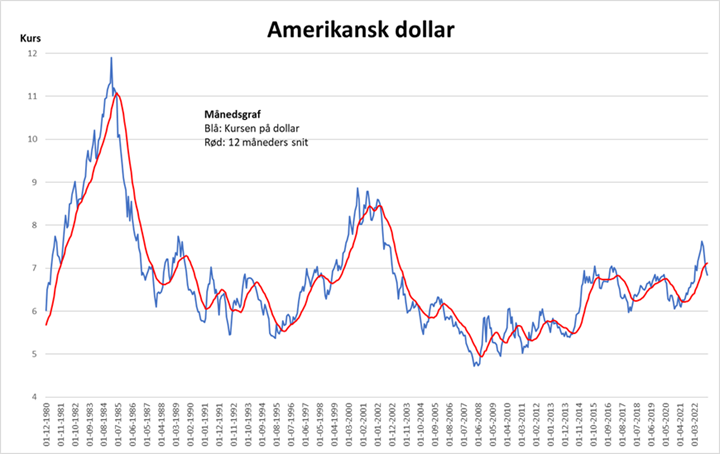

Dollarudviklingen

Dollaren har enorm betydning for Danmarks eksport, herunder landbruget. Sidste års stærke dollar har således været positiv. Dollaren er fortsat verdens største valuta og der er enorme mængde dollargæld i de internationale virksomheder. Det er så omvendt, at jo stærkere dollaren er, jo højere er gælden. Det betyder også, at en svækkelse af dollaren vil gøre virksomhedernes gæld mindre. Vi er desværre negative på dollarens udvikling, både teknisk men også via fundamentale analyser. Det kan komme til at minde lidt om 00’erne udvikling på dollaren.

Fra sommer 2021 til efterår 2022 er dollaren steget med ca. 1,50 kr., svarende til 25% stigning. I denne periode har dollaren ligget i teknisk optrend dvs. kursen har befundet sig over 12 måneders snit. Dollaren har været begunstiget af højere inflation og renter i USA, herunder øget spekulation i dollaren. Sluttelig blev krigen også en flugt i dollaren, hvilket har trukket kursen yderligere op. I det sene efterår 2022 er trenden dog vendt, hvor dollaren teknisk er brudt under 12 måneders snit. Ud fra teknisk analyse indikerer det en langsigtet nedtrend.

USD fundamental

Kaster vi et blik på dollaren fundamentalt er der modvind fra flere fronter.

Relativt til Europa er USA længere fremme med stramninger i deres rentestigningscyklus, eller sagt på en anden måde ECB ventes at hæve renten mere end FED på den korte bane. Så det dollaren vandt særligt de første 3 kvartaler over for euroen i 2022, er nu med modsat fortegn og til fordel (modvind om man vil) for euroen og dermed den danske krone.

Dernæst er den kinesiske genåbning efter Corona nedlukninger også dollar negativ. Først og fremmest er de kinesiske kreditimpulser igen positive relativt til BNP, hvilket betyder at der skabes mere kredit (flere penge). Og da Kina som bekendt er en kæmpe spiller på de globale markeder, betyder det stor import/eksport som langt overvejende foregår i dollar. Kinas positive kreditimpulser betyder derfor også mere gældsætning i USD = mere dollarlikviditet, og derved svagere dollar. Derudover er den kinesiske genåbning også relativt bedre for Europa, som for det første er en langt mere åben økonomi end den amerikanske, og derudover har stor eksport til Kina, der kan styrke Euroen (og danske kroner) relativt til USD.

Et sidste og meget aktuelt element er dollarlikviditeten internt hos den amerikanske centralbank. Siden september har de slanket balancen med 95 mia. USD pr. måned, altså forsøgt at gøre likviditeten i samfundet mindre for at bekæmpe inflationen. Aktuelt er USA dog tæt på at banke hovedet imod deres gældsloft (igen). Det er der ikke så meget usædvanligt i, men for at undgå samme fadæse som i 2011, hvor forhandlingerne trak voldsomt ud, skal de offentlige konti sænkes for forhåbentlig at gøre forhandlingerne mere hurtigere og mere produktive. Derfor bliver der presset likviditet ud i banksystemet og ultimativt til centralbanken. Faktuelt er der ca. 400 mia. USD der skal skubbes ud frem mod juni, hvor det forventes at man rammer i gældsloftet i USD. Derved ”annulleres” stort set hele centralbankens kvantitative stramninger på de fornævnte 95 mia. USD pr. måned, indtil juni. Det har i samme ombæring også lempet de finansielle konditioner væsentligt i den amerikanske økonomi relativt til f.eks. Europa siden oktober (nedenstående graf).

Så alt andet lige peger flere forhold altså mod en fortsat dollarsvækkelse, hvor kun fornyet økonomisk uro og efterspørgsel efter ”sikker havn” ser ud til at kunne forhindre det.

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Investering

Dollar