Cheføkonom: En recession i 2023 vil give markant rentefald

Det peger mere og mere mod en økonomisk lavkonjunktur i 2023.

Læs også artiklen i LandbrugsAvisen - under TENDENS

Sandsynlighed for recession stiger

De seneste par måneders tal fra Conference Board i USA har vist sig negativt. Det har fået vores langsigtede konjunkturmodel til igen at vende rundt. Omregner vi gas og elprisen svarer det til ca. 475$ i oliepris. Det gør desværre intet godt for økonomien, inflationen og renterne. Fortsætter udviklingen i efteråret vil vi desværre få et validt signal på recession til 2023. Det vil medføre korrektion ned i f.eks. ejendomspriser. Det positive i det negative er, at alle forudser denne recession og de professionelle har tager risiko ud af portefølje mv. En recession vil medføre markant rentefald.

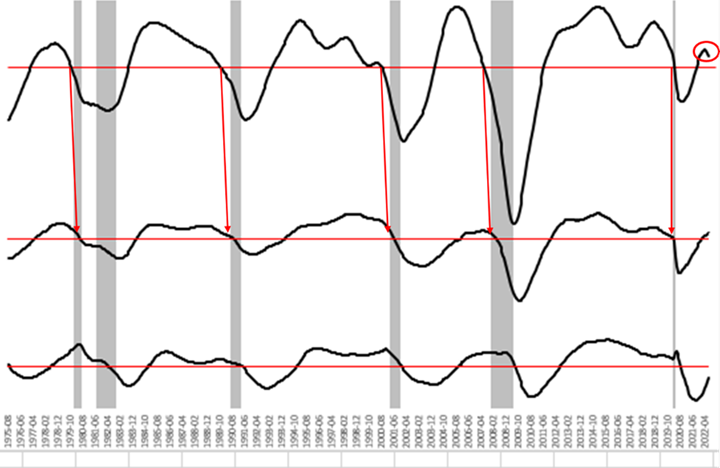

Konjunkturmodellen

I vedlagte graf ses vores langsigtede konjunkturmodel. De ledende indikatorer har indtil sommerferien lagt i en stigende trend over ligevægt, altså i den bedste periode. Vi har været loyal mod modellen og hele tiden holdt os positive på den fremtidige udvikling, så længe de ledende indikatorer var stigende. Men de sidste 2 måneders tal, samt en revision bagud, hvor tallene er blevet revideret lidt ned, har medført at de ledende indikatorer har været faldende i 2 måneder. Desværre er der ikke langt ned til ligevægt og et brud under giver et validt signal om recession, som så vil indfinde sig i 2023. Derved kan vi få 2 recessioner tæt på hinanden, som i 80’erne.

Historisk har økonomer forudset 2 til 3 stykker af de 34 recessioner der er målt. Hvis vi får en recession i år 2023, er denne blevet meddelt i god tid. Det kan være positivt, således recessionen ikke bliver så hård, idet folk har positioneret sig efter en krise. Men det er et gæt, hvor slemt det bliver.

Hvad understøtter

Den høje inflation er en kæmpe udfordring. De nye stigninger i energipriser skaber på ingen måde noget godt. Det understøtter desværre flere rentehævninger af centralbankerne, der nu vælger en strategi med bekæmpelse inflation på bekostning af recession. Ydermere har vi udfordringer tilbage fra Covid-19, hvor verdensøkonomien blev lukket ned 2 til 3 kvartaler. Derved kollaps i råvarer og efterfølgende en enorm omfordeling af vores forbrug fra servicesektoren til vare- og tjeneste. Covid-19 medførte først et kollaps i råvarer og efterfølgende voldsom stigning med store kapacitets- og logistiske udfordringer. Hertil en alt for voldsom hjælp fra centralbanker og ikke mindst regeringer via finanspolitikken. F.eks. i Danmark var der ikke behov for ekstra håndvækkerfradrag og udbetaling feriepenge til stimulering af økonomien. Sluttelig kom krigen. Det har medført en enorm inflationsudvikling og givet ekstra panderynker til centralbanker og regeringer.

Invers rentekurve

Den 10-årige statsrente er nu markant under den 2-årige i USA. Det vil sige rentekurven vender forkert, det vi kalder invers rentekurve. Det plejer historisk at være et super forecast på recession, hvilket formentligt også kommer til at holde stik denne gang. Vi mennesker kan se hvad der skal ske og derfor handler vi de lange renter lidt nedad. Centralbankerne er bagudrettede og er først nu i gang med at hæve rente for at bekæmpe inflationen og derved stiger de korte renter.

Kollaps i renten venter

Inflationen skal nok komme ned, da det er en simpel 12 måneders ændring. Det ser ud til, at inflationen er vendt rundt i USA med seneste fald fra 9,1% til 8,5%. Yderligere rentestigninger fra centralbankerne vil helt klart bremse efterspørgsel. Den voldsomme gas og elpris er i sig selv en rentestigning. Omregner vi gas og elprisen svarer det til ca. 475$ i oliepris. Det er der desværre ingen virksomheder der på længere sigt kan producere til disse priser og som forbruger kan vi heller ikke holde til det. Ydermere har virksomhederne nu også yderst svært ved at skubbe omkostningerne over på forbrugerne.

Vi ved alle sammen hvad en recession medfører på renterne – et markant fald. De lange renter vil falde først og senere de korte renter, når centralbankerne igen sætter dem ned. Vi ved bare ikke hvor højt de korte renter kommer inden de vender rundt. Men vi tænker, at vi kommer retur til udgangspunkter senere.

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Recession