Aktierne tilbage på sporet -måske sidste optur?

Allerførst lidt omkring lavere omkostninger på investeringer i værdipapirer. Det er lidt paradoksalt, at vi i landbruget er enige omkring, at vores bidragssats er for høj, og at der mangler konkurrenceevne m. v. På investeringsområdet er vi så villige til at betale en alt for høj pris for produkterne, og vi kunne med et fingerknips spare mange penge, da det her er fuld konkurrence.

Se også artiklen i LandbrugsAvisen.

Hvad er det, som gør, at vi betaler alt for meget for ' investeringsbankmanden'?.

DANMARK BAGUD - Generelt er vi for dårlige til at vælge billigere produkter på investeringsområdet i Danmark. Vi fortsætter med at købe de dyre produkter i bankerne, herunder laver unødvendige privatbanking-aftaler. En gennemsnitlig dansk investeringsfond kostede 1,47 pct. i år 2017. I f. eks. USA er tilsvarende præcis 0,50 pct. lavere.

Tager vi udgangspunkt i en investering på 1 mio. kr. over 20 år, med 4,5 pct. i årligt afkast, giver 0,50 pct. lavere omkostninger et mérafkast på 190.000 kr. Der er rigtig mange penge i at optimere sin portefølje i pension, frie midler og virksomhedsmidler.

Det er typisk et forsømt område for landbrugsvirksomheder, og alt er udliciteret til banken. Det vil vi utroligt gerne hjælpe med i Agrocura, hvor vi gennemfører sceeninger for kunderne, om de ligger med de rigtige papirer.

AFKAST - Der er konstant en søgen efter bedre afkast i et negativt rentemiljø, specielt i Europa. Når vi som mennesker står og sammenligner afkast, sker det typisk i relative termer. ' Jeg fik 4 pct. i afkast sidste år, og en anden siger, jeg fik 6 pct. Hurtigt er vi nysgerrige efter de papirer, som manden med 6 pct. i afkast fik. Men det, vi ofte glemmer, er, hvorledes afkastet er sket i forhold til risikoen. Det kan være, manden med de 6 pct. i afkast har løbet den dobbelte risiko som manden med de 4 pct. Hvad er så bedst? Det er et lige så vigtigt område omkring risiko som omkostningerne, hvilket vi også beregner for vore kunder i screeningerne.

GLEM TRADITION - Alle, som bevæger sig ind på investeringsområdet, får udarbejdet en risikoprofil. Typisk medfører det en form for fordeling mellem aktier og obligationer, som så holdes konstant i en lang periode. Mange har en fordeling med 50 pct. aktier og 50 pct. obligationer. Studier og vores egne analyser viser, at det en primitiv tilgang.

Afkastet kan øges markant, hvis der indarbejdes en mere aktiv allokering, dvs. der i perioder øges på aktiedelen, og i andre perioder sænkes aktiedelen væsentligt, om ikke at gå helt ud. Over tid kan risikoen være den samme som ved en 50/ 50 fordeling mellem aktier og obligationer, men afkastet lang større.

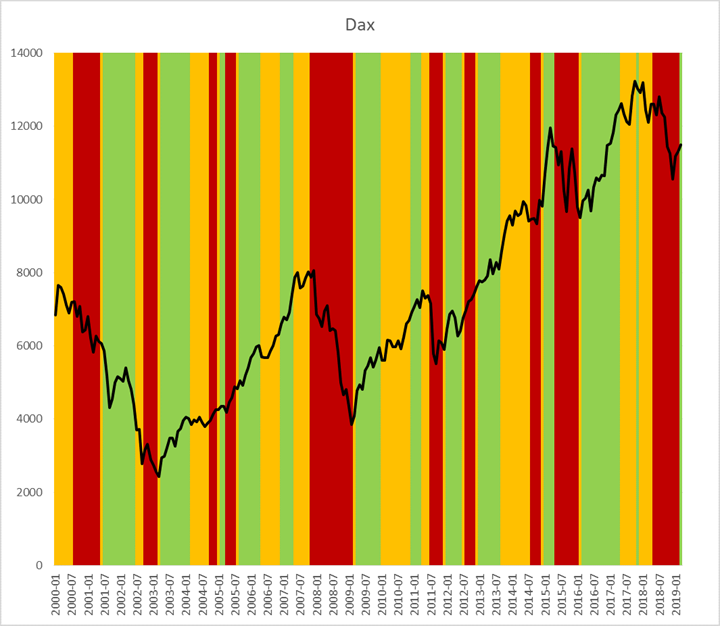

AGROCURA MODEL VISER KØB - Vi har i mange år været tilhængere af en aktiv allokeringsmodel. Derfor har vi udarbejdet vores egen. Modellen er opbygget via OECDs ledende indikatorer. Disse indeholder ca. 75 pct. af verdens BNP. Der sidder ca. 200 Ph. d'er i OECD som tester, analyserer og udarbejder tallene, hvor resultatet skal give et godt estimat af, hvad der i den kommende tid venter os i økonomien. Vores model har i mandags vist: Køb igen på aktierne.

Vi har bagtestet modellen tilbage fra 70' erne, og modellen viser, at det ved køb er ca. 80 pct. sandsynlighed, at perioden giver positivt afkast, indtil modellen igen giver et andet signal. Det er gode odds.

Vi har delt perioderne op i tre faser. Vi er nu gået ind i den bedste periode (grøn i figuren), hvor en højrisiko-investor gerne må have 100 pct. aktier. Når modellen skifter, er det til gult trafiklys, og i denne periode drosler vi ned på aktieandelen og øger obligationsandelen.

Den sidste periode er rødt trafiklys, hvor vi alle skal ud af aktierne. Siden 70' erne har der i gennemsnit været negativt afkast, både for DAX indekset og SP500. I nedenstående graf har vist de tre faser i forhold til DAXindekset.

Selv om der er en del risici i markedet omkring handelskrig, Brexit og italiensk budgetunderskud, har USA stoppet rentehævningerne, og ECB pumper nye penge ud. Derfor er der gode odds for, at aktierne i den kommende tid vil klare sig godt. Vi skal dog huske på, at aktierne i USA handles til historiske høje værdisætninger. Det betyder, at næste gang, vores model går over i den røde fase, så skal vi ud af aktierne, idet odds'ne formentligt vil være gode for en halvering af markedsværdien. Tag fat i os omkring omkostninger og strategi for værdipapirer i forhold til din risiko.

Jens Schjerning

Jens Schjerning

Kategorier:

Konjunktur

Finans

Aktier