Udsigt til blød bamselanding i USA

Det tyder på, at USA kommer rundt om en blød landing.

Læs også artiklen i Landbrugsavisen under TENDENS

Af: Jens Schjerning

Vending

De ledende indikatorer stiger i feb. med 0,1% og derved slutter 23 måneders uafbrudt fald. Tallene bliver selvfølgelig som alt andet revideret bagud, så jeg kan ikke udelukke, at næste gang bliver dette tal justeret ned. Men efter 23 måneders fald i leading indeks, så bør det også snart komme en vending. Vores konjunkturmodel som bygger på en form for 36 måneders ændring, peger fortsat nedad. Men i Finanskrisen vendte de ledende indikatorer i marts 2009 og vores model i juli 2009. Så hvis de ledende indikatorer fortsætter med at stige de kommende måneder, så får vi også en vending i vores langsigtede konjunkturmodel. Dette betyder, at lavkonjunkturen i USA indfinder sig senest de næste ca. 12 måneder. Og med godt 3% i vækst i 2023, så åbner dette virkeligt for en større sandsynlighed for blød bamselanding. Det er så det, vi denne gang kommer til at kalde den amerikanske lavkonjunktur. Sidst USA ramte en blød landing var i 1990/1991 og 1966-1968.

Prisudviklingen

Formår centralbanken, Fed og den amerikanske administration faktisk også få fabrikereret den bløde landing, stiller det selvfølgelig spørgsmål til prisudviklingen om den fortsat kan forventes at falde. Bedste udgangspunkt for at bedømme det er at spørge virksomhederne selv. Kigger vi omvendt lidt frem og ser på hvad de små virksomheder forventninger af prisudviklingen svarer 30 % af de forventninger prisstigninger de kommende 3 mdr. lidt højere end de ca. 23 % det historiske gennemsnit er og markant lavere end de 55 % der forventede det i 2022. Til gengæld er forventninger til lønstigninger faldet til nu kun 19 % og lidt under det historiske gennemsnit. Så lønspiralen ser ud til at være bremset op, hvilket også bekræftes af andre statistikker der bl.a. måler at gevinsten ved at skifte job som nu blot er på ca. 3 % i USA og faldet fra +12 % da det toppede.

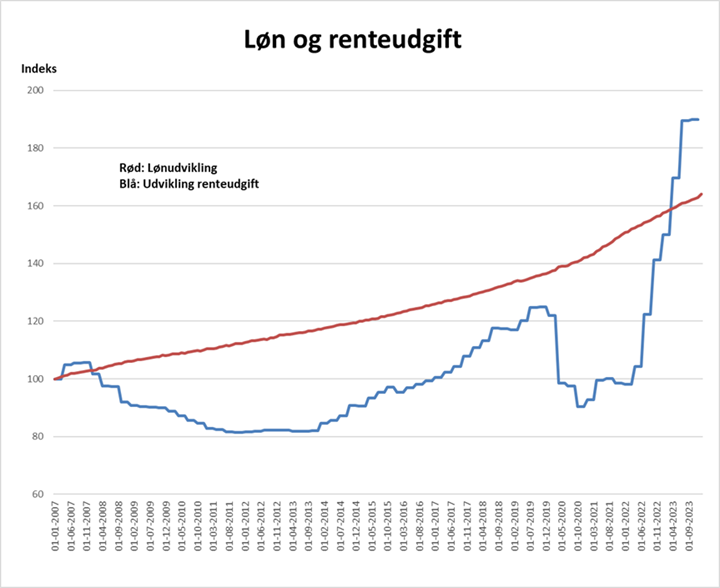

Renteudgiften

Med opbremsning i lønudviklingen, kigger vi som forbruger også ind i at en markant større andel af vores løn går til gældsservicering, og relativt mindre til forbrug. I denne uges graf ses den relative sammenligning siden 2007. Som det ses, er lønnen steget med 64 % i perioden, og indtil 2022 ligget pænt foran udviklingen i gælden. Det har tilladt forbrugerne at spare op eller forbruge. Siden 2022 er gældsomkostningerne som bekendt eksploderet og steget med 101 % siden 2007. Og da der jf. ovenstående lønudvikling ser ud til at komme en opbremsning her, vil det forventeligt også bremse økonomien lidt op som beskrevet til at starte med, og derved også tøjle inflationen, indtil centralbanken igen slipper foden fra bremsen.

Renten i USA

Det kunne se ud til, at USA får landet deres økonomi i en blød opbremsning, samtidigt med, at løn- og prisudviklingen ikke stikker af, således, at der ikke kommer et fornyet pres på inflationen. Renteudgiften fylder nu meget i husholdningerne og det vil lægge en dæmper på forbruget i 2024. Dette er måske også én af årsagerne til, at Fed på sidste rentemøde fastholdt de 3 rentesænkninger der pt. er meldt ud for 2024. USA´s økonomi er dog i væsentligt bedre forfatning end den europæiske. Derfor kommer der nok også færre rentesænkninger fra USA end Europa. Den europæiske vækst er ikke eksisterende og så snart inflationen nogenlunde er på plads åbner det for markante rentenedsættelser. Det bliver dog også en øvelse for centralbanken, ECB i Europa, da de bliver nødsaget til at gå mere alene i forhold til, at få genrejst den europæiske økonomi, hvor Tyskland specielt er den syge patient i øjeblikket.

Jens Schjerning

Jens Schjerning

Kategorier:

Tendens

Konjunktur

Finans