Ejendomsmarkedet

Prisfaldet på fast ejendomme i Danmark er måske allerede slut. Det tyder på, at ejendomsmarkedet er rigtigt stærkt i mange lande her i 2023. Godt nok viser den årlige udvikling et prisfald, men det første kvartal af 2023 viser mange steder stigninger. I Danmark får vi først i slutningen af juni tallene for første kvartal. Prisfaldet er formentligt allerede overstået, jeg skal forsøge at forklare.

Realpriser

Vi er alle bekendt med den voldsomme inflation i 2022. Når vi taler med hinanden til daglig, taler vi altid om priser i nominelle termer. Når inflationen har været stor, er det bedre at vende priserne i reale termer, som kan hjælpe os med at forstå, hvorfor tingene kan vende hurtigt. Fra toppen af prisindekset på ejerlejligheder er faldet 7,7% i 2022. På parcelhuse 7,3% og sommerhuse 5,2%. Jordpriserne kender vi, som er gået modsat. Inflationen toppede i Danmark i 2022 på ikke mindre end 11,4%. Det betyder, at i realpriser er faldet på ejendomsmarkedet næsten 20% - det er meget og vildt! Derfor kan ejendomsmarkedet overraske positivt inden renten sættes ned.

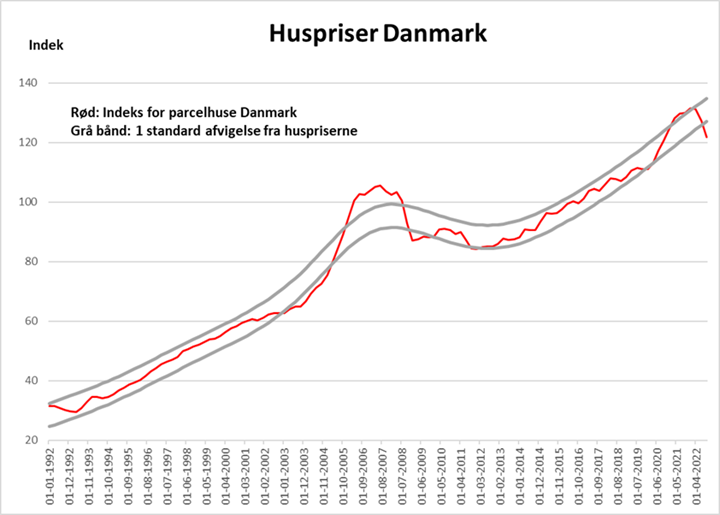

Teoretisk

Når vi laver analyser af pristendenser, er det helt normalt at kigge på, hvor meget priserne svinger fra trenden. Det gøres typisk med standardafvigelser fra trenden. I grafen er vist prisindekset (rød kurve) for huse (Danmarks Statistik) i Danmark tilbage fra 1992. Hertil har jeg lavet 1. standardafvigelse fra trenden, som ses som den grå bånd rundt om prisindekset. Prisindekset for huse holder sig ganske pænt indenfor 1 standardafvigelse. Det er få tilfælde, hvor prisindekset for huse ligger lidt under 1 standardafvigelse og så har vi selvfølgelig toppen i Finanskrisen. Men det interessante er, at prisindekset for huse ligger rimeligt under 1 standardafvigelse i øjeblikket, hvilket historisk set er ret sjældent. Det understøtter, at prisfaldet på huse er overstået og at prisindekset skal tilbage til ”båndet”, som sker ved prisstigninger.

Historien

En anden måde at analysere på, er at kigge tilbage i historien hvad prisudviklingen har gjort under store inflationsmiljøer. De sidste 92 år har inflationen 7 gange været over 6%. Spørgsmålet er hvordan ejendomspriserne har udviklet sig i sådanne tilfælde. I 5 tilfælde går ejendomspriserne en lille smule i stå (svag stigning) i deres stigning, men ingen prisfald. I de sidste 2 tilfælde kommer der et tidligt prisfald, et begrænset nominel prisfald og efterfølgende gode prisstigninger igen. Dette er meget interessant og er igen med til at forklare overstående. Det er faktisk det samme der er gældende på aktiemarkedet. Rigtigt mange af os har ikke oplevet høj inflation, mens vi har drevet virksomhed eller været på arbejdsmarkedet. Derfor er det rimeligt nyt for os, hvorledes markedet reagerer under høj.

Renten

Renten betyder måske en smule mindre i et inflationsmiljø omkring prisstigninger på fast ejendom. Det at ejendomspriserne stiger inden renterne sættes ned er ligeledes interessant. I øjeblikket ser vi inflationsfald mange steder og den lidt træge del, kerneinflation begynder nu også for alvor at vise fald. Ydermere ser vi enorme fald i producentpriser, som er forud for inflation. En del steder er producentpriserne på årsbasis allerede negative. Hvis denne tendens fortsætter, er det ikke umuligt, at producentpriser når at runde f.eks. minus 10%.

Som jeg har skrevet tidligere, er renten sat for aggressivt op, herunder at pengemængden er strammet alt for voldsomt. Pengemængde, M2 viser i realterme næsten minus 5% - det er helt udenfor kategori og ukendt territorium. Der er kun få tilfælde i 150 års historie med negativ M2. Hver gang kommer inflationen under 0% kortvarigt. Jeg tænker, at vi kommer til at se voldsomme rentefald fra centralbankerne, hvis der kommer en trussel om deflation. Deflation betyder seddelpresser, som centralbankerne har fået sønderlemmende kritik for. Derfor skal renten hurtigt ned og så kan vi jo selv tænke, hvad der sker på ejendomsmarkedet.

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Jordpris

Ejendomsmarkedet