There is something rotten going on in China

Vi sætter Kinas vidunder af en genopretning under lup, og kigger ind i faldene aktier, regulering af IT-virksomheder og et muligt kollaps i landets næststørste ejendomsudvikler. En gylden mulighed kan opstå i emerging markets landende.

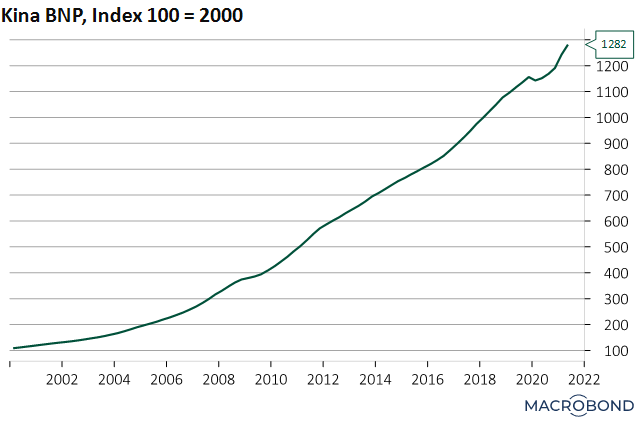

Efter en fremragende og effektiv håndtering af første bølge Covid-19 er Kina blevet en akilleshæl for den globale økonomi, trods fortsat vækst bremser de, nu, relativt kraftigt op. Starter vi helt fra toppen er de fleste nok klar over at Kina har været et vækstlokomotiv uden lige de seneste 20 år, hvor BNP er vokset 12x. Bemærk i øvrigt i nedenstående graf at Kinas største krise de seneste 20 år var Q1 sidste år, ellers har du været forskånet for recessioner. Kina er derfor blevet økonomisk fyrtårn ikke kun i Asien, men også globalt hvor det nu er klodens næststørste økonomi efter USA. De forgangne år har fokus været vækst for enhver pris, og hvis myndighederne har lovet 6,5 % i vækst p.a. kommer der 6,5 % p.a. alternativt bygger man børnehaver og togbaner indtil målet rammes. Derfor var det også gigantisk vigtig for den globale økonomi at Kina kom godt ud af Coronas første bølge.

Graf: Kina BNP, Index 100 = 2000

Imidlertid har der været tendenserne ændret sig fra Kinesisk siden første bølge ramte. Fra politisk side svinger tendensen fra økonomisk vækst for enhver pris over til større lighed /fælles velstand. Har man sagt det, har man også sagt mere regulering. Og det er netop det Kina har gennemført i særligt IT-sektoren og Casino sektoren der medfører større beskyttelse af privatforbrugeren og mere gennemsigtighed. Senest er ANT-financial der er en del Kinas svar på Amazon, Alibaba, blevet bedt om at splitte selskabet op så selskabet indsamler færre information på tværs af organisationen og forbrugertiden bliver kortere hos selskabet.

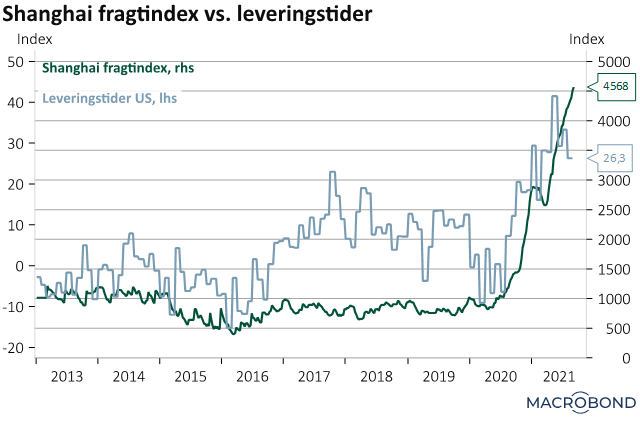

Den politiske manøvre kommer samtidig med at en ny bølge af Corona svømmer ind over landet hvilket har medført restriktionerne igen strammes og som vi kiggede på i vores analyse i går, ligger restriktionerne blandt de højeste globalt. Udover at det naturligvis rammer forbrugertilliden som vi også viste i går, rammes de globale forsyningskæder. Det ses i nedenstående figur hvor fragtpriserne ud af Shanghai de seneste 20 mdr. galoperet og nu ligger 4,5x højere end før Corona. Dernæst ligger leveringstiderne på det højeste niveau de seneste 50 år, hvilket bekræfter forstyrrelserne er ret massive under disse restriktioner.

Graf: Shanghai Fragtindex vs. leveringstider

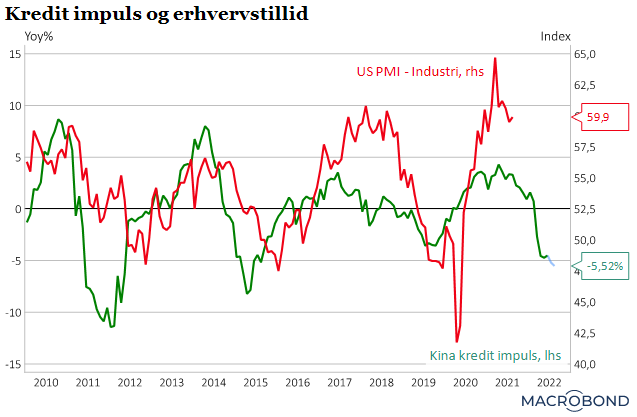

Kigger vi dernæst på de kinesiske kreditimpulser, der er blevet en ledende indikator til hele den industrielle verden, toppede denne ultimo 2020 og vi begynder nu at se effekterne herfra. Kredit impulsen måles ved nye kreditter til den private sektor minus banker holdt op imod BNP og sammenlignes på årsbasis.

Betydningen begynder derfor at kunne ses i flere industriråvarer, erhvervstilliden topper ud og de føromtalte detailsalg svækkes. De globale aktiers indtjening har selvsagt også en stor sammenhæng hertil, hvor profitmarginerne kan stå over for en mindre opbremsning her i efteråret/vinter som vi tidligere har proklameret. Dette tolker vi som en kombination af tiden efter IT-boblen og finanskrisen, hvor væksten ligeledes oplevede en opbremsning. I nedenstående ses den kinesiske kredit impuls holdt op mod amerikansk erhvervstillid, hvor kreditimpulse er forskudt 17 mdr. og som det ses er klart ledende for erhvervstilliden. Havde vi taget den Europæiske erhvervstillid havde billedet været ens.

Graf: Kreditimpuls mod US erhvervstillid

Så udover Corona er kredit impulserne altså forværret og detailsalg samt forbrugertillid i Kina må altså forventes at blive ramt. Den tendens er allerede begyndt og vi kunne se gårsdagens kinesiske detailsalg skuffe fælt med 2,5 % stigning på månedsbasis mod ventet 7 %. Restriktioner og kredit impulserne har altså haft påvirkning på klodens næststørste økonomi.

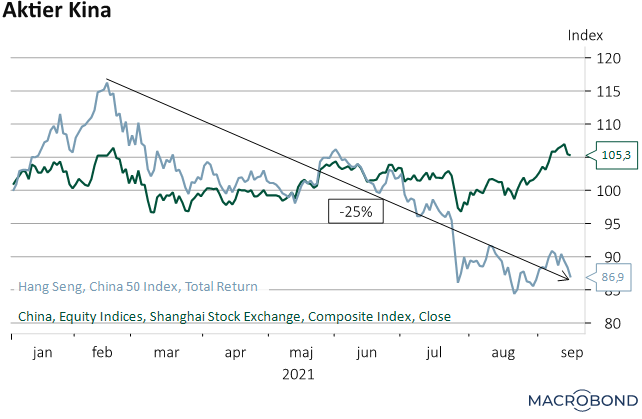

På aktiesiden har 2021 været moderat for det brede index på Shanghai Stock Exchange og ligger i skrivende stund 5,3 % oppe for året. Helt så lykkelig er det ikke gået for det IT-tunge Hang Seng 50 index, der siden toppen i februar er faldet tilbage med 25 %, og negativ. Ca 13 % for året.

Graf: Shanghai SE, Hang Seng 50

I det hele taget tynger de Kinesiske aktier emerging markets indeksene, herunder også diverse ETFer. Kigger vi på den såkaldte put/call ratio nærmer denne sig et 10-årigt lavpunkt, sagt på en anden måde, de fleste investorer der er eksponeret med emerging markedet har en fod ude af døren via en putoption. Historisk når det har været tilfældet har det været et godt købssignal, ligesom en RSI-indikator er det dog en indikator med en vis timingsbesvær. Derfor kan der være mere luft ned førend det reelt er en købsmulighed, når den opstår og det dog som regel en længerevarende tendens. Afkastmæssig kommer man derfor historisk sjældent galt afsted ved at sådan scenarie vi har nu, (køb det de andre ikke vil have).

Grunden til vi så ikke kaster os i EM-aktierne med arme og ben er dog netop timingen og de ting der foregår i Kina. Corona og kredit impulserne værende én del, mens der på aktiemarkederne synes at være potentiale til noget modvind. Med det tænkes særligt at landets næststørste ejendomsudvikler målt på omsætning, Evergrande, er under voldsomt pres for at kunne betale sine regninger. Gælden overstiger 300 mia USD, eller næsten den samme som DKs BNP og kan påføre kæmpe pres på det i forvejen hårdt gearede ejendomsmarked og banksektoren. Dernæst har diverse kreditbureauer nedgraderet Evergrandes gæld til ”default” og såfremt selskabet skal overleve, ligner det en uundgåelighed at myndighederne skal bailoute.

Graf: Aktiekurs Evergrande

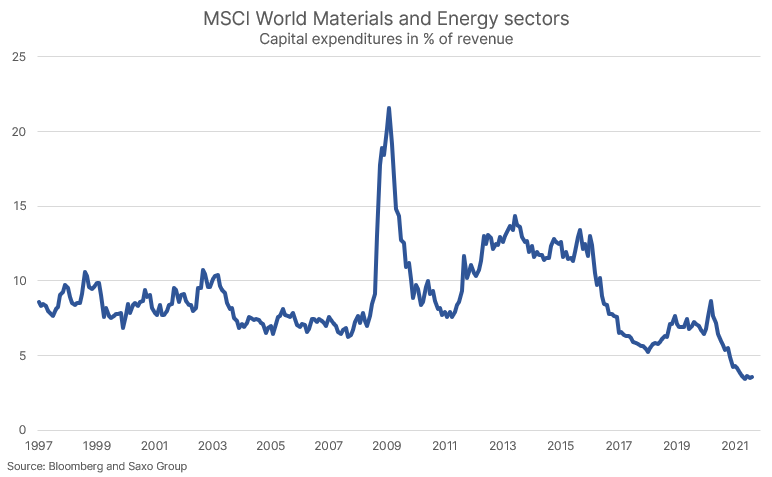

Derfor er cocktailen stadig for giftig for os til at vi vil anbefale en direkte eksponering mod emerging markets. Vi er dog ret overbeviste om at der inden længe kan opstå en mulighed vi skal slå til på. På det strategiske plan er emerging markets for os at se én af nøglerne i dette opsving. De seneste 25 år er sektorerne inden for energi og materialer aktuelt underinvesteret i materiel og har været det i en 5-årig periode. Grunden til det er interessant er nemlig at sammenfaldet med voldsomt ekspansive finanspolitiske hjælpepakker tilsigtet grøn omstilling, der betyder metallisering. Uanset hvordan vi vender og drejer vil en sådan omstilling kræve mere kobber til elnet, mere jern og aluminium til vindmøller og solceller, mere cement til kernekraft og vindmøller og mere lithium til batterier. Man kan diskutere hvor grøn selve omstillingen er, men det er det folket vil have. Af samme årsag er tyder på at kapaciteten ikke i de bærerne sektorer (energi og materialer) lider et efterslæb. Dernæst foregår den primære udvinding af råvarer i Emerging Markets, hvorfor de kan få et løft her igennem.

Graf: Capex vs. omsætning

Kilde: saxo bank

Sammen med den kinesiske udvikling, er centralbankernes (ECB og FED) håndtering af inflation og arbejdsmarkedet for os de begivenheder vi holder mest øje med i efteråret.

Kategorier:

Investering