Taper tantrum

Et begreb vi mødte i 2013, og noget som markederne med større og større sandsynlighed vil stifte bekendtskab med igen i 2021. Såfremt det går som præsten prædiker og centralbankerne i 2021 kommer i en situation hvor de vil ændre retorik og indirekte sende den lange rente op i en såkaldt tapering. Men hvad betyder det for aktierne?

Renter: Øjnene er igen i år rettet i en usædvanlig grad mod centralbankerne, men med modsat fortegn end det vi så i 2020. Fra årets start er den inflationære ketchup effekt begyndt at ramme markederne med stigende råvarepriser både i energi, fødevarer og industrimetaller. I nedenstående billede ses udviklingen i udvalgte råvarer, som er en stor driver i det der kaldes ”headline” inflation – altså den overordnede inflation.

Billede: Udvikling i udvalgte råvarer ÅTD

Kilde: Bloomberg

Af billedet fremgår det endvidere at det blot er udviklingen ÅTD, at energipriserne indtil nu er oppe med ca. 20 %, flere fødevarer med op mod 10 % og industrimetaller 5-10 %. Det vel at mærke, mens særligt, den udviklede del af verden i større eller mindre omfang stadig er begrænset af restriktioner. En af vores hovedteser i 2021 (stigende inflation og dermed lange renter) ser altså fortsat ud til at være højaktuel. Samtidig har de små og mellemstore virksomheder i USA påpeget at, de de seneste kvartaler har haft den mest aggressive prisførsel i mere end 10 år hvilket puster endnu mere til denne inflationsfortælling og kan sætte sig i kerneinflationen som er det centralbankerne måler efter.

Drejer vi fokus over på dem som kan skubbe en kædereaktion i gang i rentemarkedet har vi frontløberne FED og ECB. Og særligt FED bliver interessant at følge, da de med deres gigantiske både finans-og pengepolitiske hjælpepakker formodentlig vil være de første til at indikere noget der kunne minde om en strammende pengepolitik.

Første ganske minimale indikation af en pengepolitisk stramning fik vi måske allerede på FEDs rentemøde i slutningen af januar da Jerome Powell og resten af teamet valgte at holde deres QE-program uændret på 120 mia. USD om måneden. Det kan lyde omsonst, men da Biden og demokraterne på den anden side påtænker at sprøjte 1900 mia. USD ud i samfundet bliver det altså i første omgang ikke FED der er finansieringskilde. Det betyder også at USA skal finansiere sig på udlandsmarkedet, som alt andet lige vil kræve en højere rente da gæld i procent af BNP herefter vil stige – altså belåningsgraden vil stige. Selvom det fortsat er teknikaliteter og USA selv herefter vil eje klart størstedelen af sin egen gæld, kan det være første spæde skridt på en strammere retorik uden de reelt har gjort det.

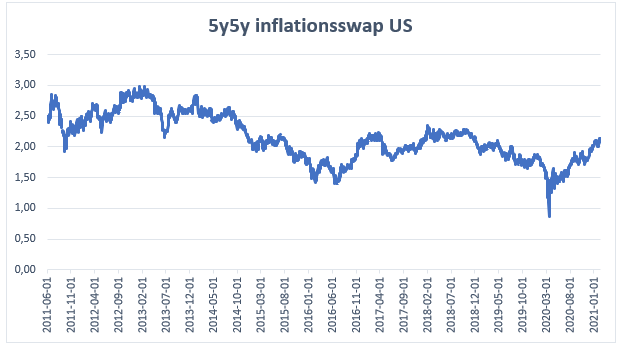

Tapering: Direkte oversat betyder det tilspidsende, og i overført betydning refererer det til en retorik som FED førte i 2013, sidste gang de vurderede inflationen var høj nok til at daværende chef, Ben Bernanke, indikerede banken var klar til at neddrosle deres QE-programmer efter finanskrisen. Nu står vi her (måske) igen, inflationen tikker som beskrevet op trods fortsatte restriktioner og der er udsigt til mere, såfremt vi bruger den 5-årige inflationsswap som pejlemærke.

Graf: 5y5y inflationsswap US (måler inflationsforventninger om 5 år og 5 år ud i fremtiden)

Det bringer os videre til hvad vi i så fald har udsigt til på markederne. Bruger vi 2013 som guideline, har vi som minimum en yderligere stigning i de lange renter i vente. Det fremgår af nedenstående, da Ben Bernanke i starten af maj første gang talte om en mulig neddrosling af QE-programmet. Over et par mdr. steg både den 10-årige og 30-årige statsrente med mere end 1 procentpoint, mens den korte ende blev holdt i snor af FED, dvs. rentekurven stejlede voldsomt (de lange renter stiger, mens de korte forbliver uændret).

Det er ligeledes her ordet ”tantrum” kommer i spil, som dækker over anfald og i overført betydning fortæller noget om investorernes opførsel i forlængelse af Bernankes udmelding. Sammenlagt en den ændrede retorik og investorernes raserianfald altså fået navnet Taper tantrum. Se nedenstående graf for udvikling.

Graf: Udvikling i den 10-årige (aflæses til højre) og 30-årige statsrente i 2013

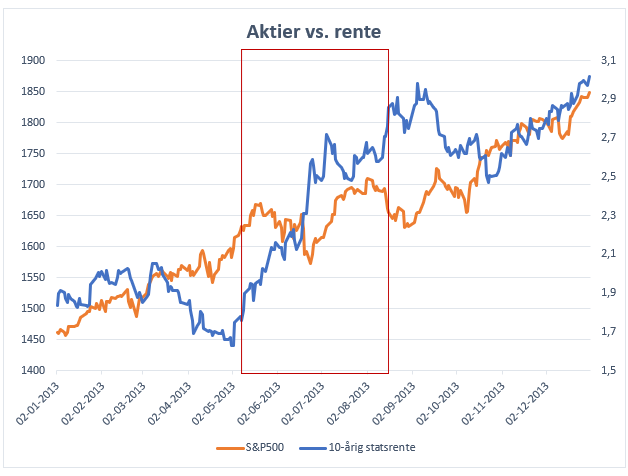

Aktierne: Helt generelt er voldsomt stigende rente en tikkende bombe for aktierne. Med en stigende rente betyder det at risikopræmien ved at investere i aktier bliver relativt mindre. Det kan løses på 2 måder, enten skal aktierne falde ellers skal indtjeningen stige tilsvarende. Det første vil i de fleste tilfælde være udfaldet på den korte bane, som det også var i 2013, da markederne på dagen i starten af maj hvor Bernanke første gang luftede mulighederne for en neddrosling af QE. Vi så det i øvrigt også i februar 2018.

Skulle vores tese holde og inflationen stiger og dermed også de lange renter, som udvander risikopræmien på aktierne en smule, er det dog vores holdning at aktierne fortsat kan stige. Dette med baggrund i at opsvinget allerede nu ser ud til at være af cyklisk karakter. Det indikeres ved at industri, fødevarer og øvrige råvarer faktisk formår at stige. Dermed er vi ret optimistiske på særligt de cykliske dele af aktiemarkederne, herunder value som i stort omfang også går herind under.

Graf: Renter vs. aktier i 2013

Skal vi også berører stenen i skoen for aktierne på kortere sigt, har vi af flere omgange peget på tech aktiernes prissætning. Disse handles igen på en ultralav risikopræmie, som kan blive endnu lavere såfremt renten stiger, som vi venter. Samtidig er dele af den grønne omstilling også kørt voldsomt op, og lider lidt under samme skrøbelighed, hvilket vi faktisk fik smag på ift. regnskaberne fra Vestas og Ørsted hvor investorerne straffede ellers fornuftige regnskaber.

Kommer der derfor en korrektion i markedet på kort sigt, som stadig er i spil, vil disse sektorer formentlig være nogle af dem der får størst hug, af den årsag at de simpelthen er steget mest og er dyrest lige nu, specielt hvis korrektionen udløses af en stigende rente. Måden hvorpå det dels kan tackles er via allokering mod valueaktier, som vi har et godt øje til i vores anbefalinger. I en mulig korrektion vil de dog nok ikke gå fri af volatilitet og kan dermed falde tilbage, på længere sigt vurdere vi dog deres mere cykliske karakter og højere risikopræmie som det bedre valg.

Jens Kornbeck

Jens Kornbeck

Kategorier:

Investering