Stigende korte renter?

Jeg må erkende, at situationen på renterne bliver mere kritisk, end jeg havde forudset. Centralbanken, Fed, i USA har lavet en fejl med for megen pengetrykkeri i to år, som de skal rette op på via renten på bekostning af økonomien. Slutresultatet i 2023 bliver en negativ inflation med igen lave renter, men vejen derhen er noget mudret.

Læs også artiklen i Landbrugsavisen - TENDENS

Der er to udfordringer med inflationen. Den ene er, at beregningen er en 12 måneders ændring. Nedlukning under covid-19 resulterede i en voldsom nedtur på råvarer. Derefter steg råvarer meget på genåbning og den stigende efterspørgsel. Hertil i 2022 kom krigen. Vi har fået en markant top i mange råvarer i marts 2022, som vi om et år kommer til at måle inflationen mod.

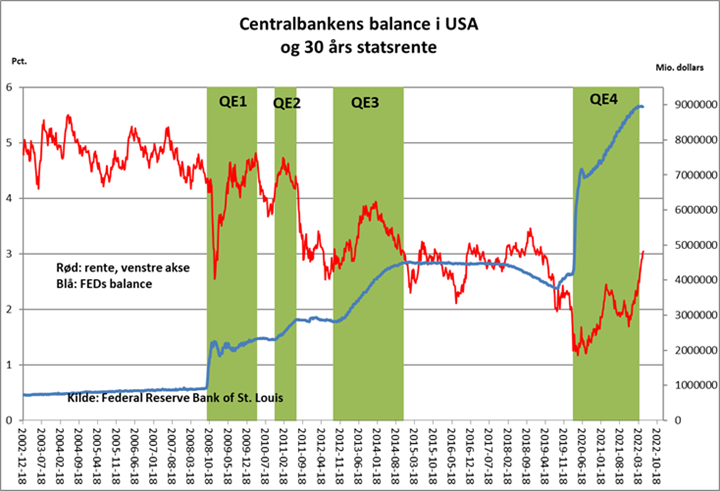

Den anden udfordring i inflationen er centralbankernes pengeudpumpning siden marts 2020 - se Feds balance på vedlagte graf. Økonomien rettede sig hurtigt efter covid-19, og der var reelt ikke megen grund til hjælp til økonomien fra centralbankerne i år 2021. USA nåede at pumpe 120 milliarder dollars pr. måned i to år. Det er for voldsomt. April måneds inflation i USA faldt marginalt på årsbasis, men kerneinflationen for selve april måned steg med 0,60 pct.

Centralbanker Specielt centralbanken i USA står i et gigantisk dilemma. Den bliver nu nødt til at tæmme inflationen med at sætte de korte renter hurtigt op, på deres fejl, at lade seddelpresseren rulle for længe under corona. Det medfører så på ny en fejl, idet økonomien kommer voldsomt under pres med lidt stigende risiko for recession. Slutresultatet bliver deflation på et tidspunkt i 2023, hvor renterne igen kommer ned, både de korte og de lange renter. Flere og flere store finanshuse ser dette scenario.

For eksempel Goldman Sachs ser, at Fed i 2. kvartal 2023 igen starter seddelpresseren, hvilket så betyder, at renten er sat ned inden da.

Korte versus lange renter

Det er vigtigt at forstå forskellen med de korte og lange renter. De lange renter bestemmer vi som mennesker og handler dem på forventning til økonomi og inflation. De lange renter er steget. Forbrugerne er allerede presset på pengepungen med stigende priser på fødevarer og energi. Hertil udsigt på, at centralbankerne hæver renten. Det bliver tydeligt for enhver, at økonomien får det dårligt med stigende renter oven på det, som er sket. Der er således lidt stigende risiko på recession. Det betyder, at de lange renter tager forskud på, at økonomien falder. Det vil sige, at de lange renter kan handle nedad, selv om for eksempel Fed hæver de korte renter. Det betyder, at din kursgevinst på realkredit kan blive mindre, selv om de korte renter bliver sat op. Normalt betyder slukning af seddepresseren også faldende lange renter - se grafen.

Europa versus USA

USA er storebror og Europa lillebror. Kerneinflationen som styringsrenten styres efter er 6,1 procent i USA modsat 3,5 procent i Europa. Derfor er det også USA, der kommer med flest rentestigninger. Når vi læser artikler, handler det meget om USA, men vi bor altså i Europa. Centralbanken i Europa, ECB, starter først med at hæve deres indlånsrente fra minus 0,50 procent. Dernæst kommer hævning af styringsrenten. Som det ser ud nu, er der risiko for, at ECB ligeledes kommer til at hæve styringsrenten kortvarigt, alt mellem 0 til to gange à 0,25 procent. Og slutresultatet på et tidspunkt i 2023 er, at centralbankerne skal retur på samtlige rentehævninger.

Jens Schjerning

Jens Schjerning

Kategorier:

Renter

Konjunktur