Råvarestigning kom bag på mange – gør renten også det?

Råvarerisikoen er absolut den største risici i landbrugserhvervet

Se artikel i LandbrugsAvisen

Det har ikke været særlig sexet at snakke om risikostyring, herunder optioner. Heldigvis får flere øjnene op herfor, men der er lang vej endnu. Bankerne ser og arbejder mest med renterisiko, selvom den typisk er fire gange så lille som råvarerisikoen. Landbrugets akkumulerede underskud i perioden 2007-2017 ligger på 24. mia. kr. Derfor befinder vi os i en ”offerrolle” og hvis en dag renten stiger, bliver de fleste påtvunget en form for fast rente. Den risiko kan vi lige så godt i dag håndtere, på samme måde, som vi i vinteren og hele foråret anbefalede at lave CALL-optioner på kornindkøb.

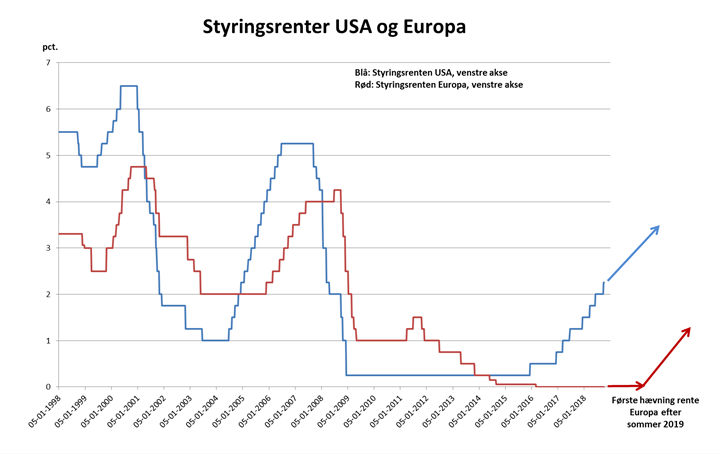

Hvad taler for rentestigning

ECB slukker seddelpresseren til nytår, det er første skridt på en strammere pengepolitik. Væksten har det ok i Europa og arbejdsløsheden er stadig nedadgående pt. 8,1% og er lavere, end sidste gang ECB påbegyndte at hæve renten i slutningen af 2005 (sidste højkonjunktur). Vores konjunkturmodel peger fortsat på højkonjunktur på måske 2-3 år endnu. En af de ting som får fremprovokeret en recession er blandt andet stigende renter, hvilket pt. jo ikke er tilfældet endnu i Europa. Selvom inflationen er lav i Europa, så bør vi se, at den stiger, idet olieprisen peger klart op og, at lønningerne ligeledes har de største stigningstakter siden krisen. Stigningstakten i lønninger havde Mario Draghi også en kommentar på sidste gang han holdt tale, måske en indikation på, at renten nok skal bliver sat op i 2019.

Hvad taler imod rentestigning

ECB styrer meget deres penge- og rentepolitik ud fra inflationen. Kerneinflationen (uden energi- og fødevarer) andrager kun 0,9% og udgør indtil videre på ingen måde en risiko for stigende renter. Hertil kommer bekymringen omkring Italiens budgetudspil på de offentlige finanser, hvor de vil øge underskuddet til 2,4% af BNP. Italiens økonomi er den tredje største i Europa, hvor landet har den anden største statsgæld på over 130% af BNP. Sluttelig spørger udfordringerne med at indgå en fornuftigt aftale, som alle kan leve med i forhold til, at England skal ud af EU.

Risikostyring på renten

Vi er rimelig sikker på, at en evt. rentestigning i Europa kun er af midlertidig karakter. Hovedårsagen findes i vores befolkningsudvikling. Derfor vil vi beholde vores anbefaling på 100% variable lån. Så hvis vi måtte bestemme skulle vi ikke kigge på låneporteføljen, men bare fortsætte med variabelt finansiering. Men hvad hjælper det, når banken tvinger større andele af finansieringen i fastrente, såfremt de fortsat skal bevillige kreditter til virksomhederne? Derfor skal vi håndtere renten på samme måde som f.eks. optioner på kornkøb i år (røde produkter kræver tilladelse – lejlighedsvis rådgivning findes ikke jf. Mifid2). Det handler om, at fjerne risikoen på renten i virksomhederne uden at miste de lave renter, såfremt renten ikke skulle stige. Ydermere kan vi hjælpe dig med, at lave beregninger på netop din virksomhed, på de poster der risikomæssigt er størst, herunder forholdet til renten.

Det ”forbudte” er måske løsningen

Normalt anbefaler vi ikke F3 til F5. Det er at sætte sig mellem to stole, et forsøg på at få lav rente med sikker. Det findes ikke. Regner vi f.eks. på F5, er det ganske få år, lånet har vundet som finansieringsform siden dens udstedelse. Som udgangspunkt er der dårlige odds. Men en F5 kan være løsninger for nogle, hvor bankerne accepterer dette som fast rente. Derved beholder virksomheden lav rente og holder banken på afstand, når renterne formenligt stiger midlertidigt. Men ellers er en 2% 2050 tæt på kurs også ligeledes en super løsning. Vi kan lave beregninger på, hvad de forskelligere lånetyper koster i forskelligere rentescenarium, således beslutningen nemmere kan træffes.

Få lavet beregninger og visualiserer det for banken

Vi hjælper dig med at lave beregninger på netop din virksomhed på de poster der risikomæssigt er størst, herunder forholdet til renterisikoen. Altså hvor stor er f.eks. kornrisikoen, rapsrisikoen, sojarisikoen, mælkerisikoen o.s.v. Fremlæg dette for banken, sammen med en plan, hvorledes du håndterer de enkelte risici. En sådan fremgangsmåde vil give dig og din virksomhed en bedre rating. Vi er udmærket klar over, at svin og mælkepriser ikke kan låses, men det ændrer ikke på, at de andre poster kan håndteres.

Jens Schjerning

Jens Schjerning

Kategorier: