Mindre økonomisk opbremsning

Vi skulle ikke mange dage ind i 2022, før volatilteten ramte markederne, som vi 'advarede' om i slutningen af 2021. Det er helt normalt, at der kommer et pusterum på aktierne og økonomien. Aktierne er steget uafbrudt siden sommeren 2020.

Læs også artiklen i Landbrugsavisen - TENDENS

Dato: 07.02.22

Kortsigtet konjunkturmodel

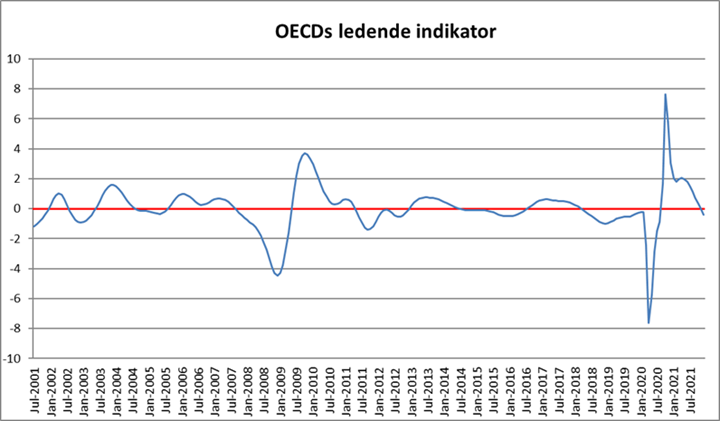

Vi har i en længere periode skrevet, at der kommer en opbremsning på økonomien på kort sigt. Det langsigtede billede er fuldt intakt, hvor en højkonjunktur i gennemsnit varer 9-10 år. Undervejs i en langstrakt opsving på de her 9-10 år vil der naturligt være små perioder, hvor økonomien falder lidt tilbage, før opsvinget igen tager fart. I grafen ses OECDs ledende indikatorer, hvor vi har lavet en 6 måneders ændring. Derved får vi en kurve, der svinger rundt omkring en ligevægtslinje. Der er på det sidste kommet nye tal fra OECD for december, hvor modellen tydeligt nu ligger under ligevægt, det, vi fagligt kalder fase 3 - den værste periode. November måneds tal ligger ligeledes under ligevægt.

Vi har kigget lidt nærmere på de små perioder (fase 3), hvor økonomien tager et pusterum. Siden 2009 varer denne periode i gennemsnit 6 måneder med et spænd fra 4 måneder til 10 måneder. Vi er p.t. tre måneder henne i perioden. Det passer meget godt, at første halvår 2022 bliver lidt en hårdere start på året.

Renteforhøjelse i USA (midlertidig) Centralbanken, Fed, melder klart ud, at første renteforhøjelse kommer til marts. Og renteforhøjelsen vil blive fulgt op af hurtig reduktion af Feds enorme balance. Der er nu varslet ca. fem renteforhøjelse à 0,25 pct. inden juleaften.

Inflationstallet er det nøgletal, markedet hele tiden drøfter, og sidste skriv i tendens omhandler netop dette. Jeg holder fast i, at inflationen er midlertidig, og at den lange rente igen skal ned. Jeg må dog erkende, at USA skal gennem nogle rentestigninger, før inflationen er faldet tilstrækkelig. Det kan medføre, at USA senere skal sænke renten. Men udsigt til rentestigninger i USA er ligeledes medvirkende til den økonomiske opbremsning på kort sigt jf. overstående.

ECB stillestående Udmeldingen fra USA har ikke påvirket det europæiske rentemarked særligt meget. Markedet varsler, at ECB vil sætte renten op med omkring ca. 0,25 pct. inden årets udgang. Selv om 0,25 pct. ikke er meget, er det alligevel en del, da den økonomiske situation er noget anderledes i Europa end USA. Den harmoniserede inflation for januar for Tyskland faldt fra 5,7 pct. til 5,1 pct. Det stemmer perfekt i overensstemmelse med vores simuleringsmodel, som forudser en vending i inflationen her i januar og februar 2022. Derved vil en stor bekymring snart forlade vores skuldre.

Dollar De markante udmeldinger fra Fed har selvfølgelig også betydning for dollaren. Forventninger om højere renter i USA får rentespændet mellem Europa og USA til at udvide sig. Derved er det endnu mere attraktivt at placere penge i USA kontra Europa, specielt for de investorer, der kigger på obligationsmarkedet. Men da inflationen er højest i USA, hvor det største fald i inflationen også vil indtræffe, vil det senere i 2022 betyde en vending i dollaren. Jeg tænker, dollaren vender omkring niveauet 6,70-6,80 kr. og påbegynder et længere fald.

2022 Da inflationen er højest i USA, hvor det største fald i inflationen også vil indtræffe, vil det senere i 2022 betyde en vending i dollaren.

Jens Schjerning

Jens Schjerning

Kategorier:

Konjunktur

Renter

Finans