Midlertidigt inflationspres

Som vi har skrevet om i slutningen af 2020, vil vi i år se et opadgående inflationspres, som midlertidigt trækker de lange renter opad.

Læs også artiklen i Landbrugsavisen - TENDENS.

Teoretisk set vil inflationspresset fortsætte ind i andet halvår og klinge af. Det er i min optik sidste chance for at forlade trælse lange renteswaps og tage kursgevinster på realkredit optaget i 0,50 pct. og 1,00 pct.

Prispres

Vi er nu alle bekendt med at råvarerne er steget betragteligt.

F. eks. stiger byggepriserne mellem 20-35 pct. også. Det er helt naturligt, idet der kortvarigt er opstået en større skævvridning mellem udbud og efterspørgsel, efter at verdensøkonomien mere eller mindre har været lukket i 12 måneder og pludselig snart er åben igen.

Som forbrugere har vi ikke kunnet forbruge meget i 2020, og vi har ikke mistet vores arbejde og samtidig fået kompensation.

Derved har vi øget vores opsparing markant, og står nu klar ved 100 meter linjen på et ekstraordinært forbrug på åbningsfesten. På udbudssiden har producenterne være tilbageholdende med produktion, helt naturligt, når samfundet har været lukket, for hvem vil i uvished producere til lager? Derfor er udbuddet pludselig ikke stort nok til den ekstraordinære efterspørgsel, og denne gang vil det lykkes producenterne/ detailledet at få skubbet øget omkostninger over på forbrugerne.

Stejlere rentekurve

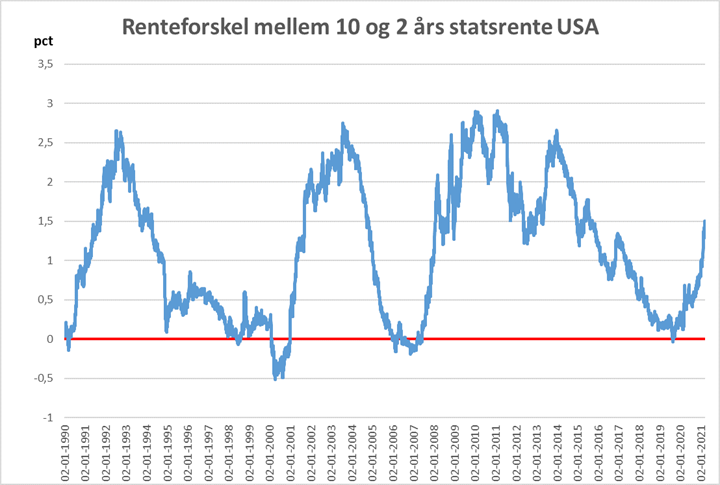

I fagsprog kaldes det, at den lange rente stiger uden den korte -en stejlere rentekurve.

Det har jeg forsøgt illustreret i grafen. Det er vigtigt, du lige bruger fem minutter herpå, og hvis du ikke forstår det, så ring meget gerne.

Kurven viser forskellen mellem den 10-og 2-årige statsrente i USA. Tilbage i 2019 oplevede vi kortvarigt, at den korte rente lå over den lange rente (kaldes invers rentekurve).

Typisk god indikator på, at vi snart i fremtiden vil ramme en krise, altså det vi kalder recessionsvarsling. Efter en recession stiger kurven op omkring 2,50 pct., som er forskellen mellem den lange og korte rente.

Vi ved, at centralbankerne formentligt ikke hæver renten før efter 2023, og såfremt vi igen skal have en forskel på 2,50 pct. mellem de korte og lange renter, ja så mangler den 10-årige statsrente i USA at stige 1 pct. point endnu.

Forskel mellem Europa og USA

I USA kan de lange renter korrigere op med 2 pct. eller lidt mere. Der er større forskel mellem den amerikanske vækst og den europæiske. Selv om OECD i deres økonomiske prognoser har ry for at være lidt på bagkant, måtte jeg spærre øjnene ekstra op, da de kom med den økonomiske prognose for 2021. Her spår de den globale vækst til at blive 5,6 pct. i 2021 (opjusteret 33 pct. fra deres 4,2 pct. i december).

Samtidig får USA største rygstød i forventningerne med hele 6,5 pct. vækst i 2021, mens EU ' blot' ligger med 3,9 pct. Ikke overraskende løber USA forrest i dette kapløb i den vestlige verden med deres yderst potentente hjælpepakker, hvor temaet måske/ måske ikke har været; hellere for meget end for lidt. Vi får ikke i Europa samme korrektion op i de lange renter som USA.

Timing

Der er en nøje sammenhæng mellem inputprisudviklingen (råvarer) og Kinas kreditcyklus, idet Kina er den største globale indkøbere af råvare totalt set.

Kina var det første land, der blev ramt af corona, og derved åbnede bankerne/ regeringen også kredit til virksomhederne.

I slutningen af 2020 er kreditpolitikken dog strammet en smule. Ca. 12 måneder senere topper råvarerne i forhold til stramningen af kreditten, idet der så ikke kan købes så mange råvarer. Det betyder så samtidig, at inflationspresset og korrektion op i de lange renter ligeledes vil vende. Bedste bud er således andet halvår 2021.

Jens Schjerning

Jens Schjerning

Kategorier: