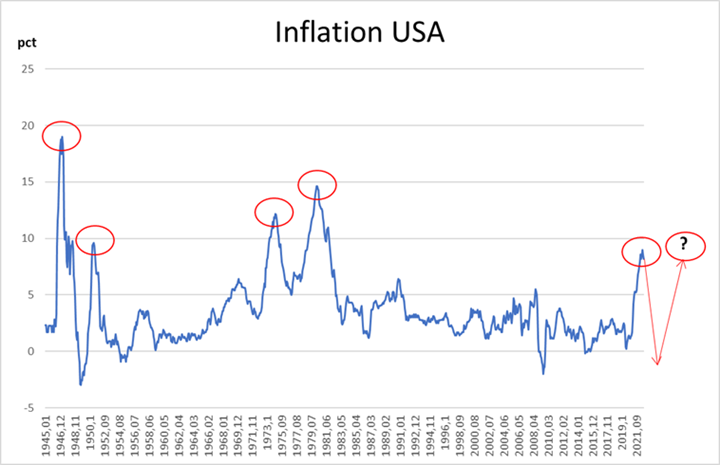

Inflationen klumper

Det var tydeligt, at inflationen og renterne skulle stige efter Covid-19 jf. de penge- og finanspolitiske tiltag. Men jeg har ikke i min vildeste fantasi regnet med en inflation på 8 til 10%. Vi har kigget på forholdene og der er en vis sandsynlighed for at inflationen kommer igen, efter en tur i kulkælderen, før vi kan tale om 0-renter.

Læs også artiklen i Landbrugsavisen under TENDENS

Kollaps venter først

Der er ingen historiske tilfælde, hvor inflationen tager lang tid om at komme ned efter en voldsom tur op. Det skyldes formentligt et chok i markedet, at når inflationen som nu går fra 1% til 10% på ca. 18 måneder oplever forbrugerne en større reallønnedgang. Det giver en ekstraordinær opbremsning i forbruget. Derfor falder inflationen præcis lige så hurtigt som den kom op, se vedlagte graf hvilket jeg også viste i min sidste skriv i Tendens. De seneste erhvervstillidstal fra industrien i USA, skuffede over hele linjen i alt fra beskæftigelse, nye ordrer, betalte priser og altså den overordnede forventning. Dvæler vi ved betalte priser fik vi endnu en indikation på at den værste kraft er trukket ud af den amerikanske inflation da de igen i september tog et dyk ned. Samtidig er indekset nu også markant under sit historiske gennemsnit, hvorfor prispresset i producentledet af forsyningskæden er fortid. Det bekræfter, at vi meget snart skal sydover på inflationen.

Hvorfor 2 gange?

Kigger vi nærmere på inflationen i historisk perspektiv så klumper inflationen dvs. inflationen stiger en gang mere, før der kommer en lang periode med ro på – se igen graf. Det kan have noget at gøre med, at når først udbuddet og efterspørgslen er kommet langt fra hinanden, tager det en del år at genoprette. Hvis de politiske forhold ikke er opmærksomme på ubalancen, så er der formentligt en giftig udfordring. De sidste 5 til 10 års reinvesteringer indenfor materiale- og energisektoren ser bekymrende ud, specielt energisektoren har historisk lave reinvesteringer. Hvis brancher ikke investerer ind i sig selv, køres der en nedslidningsstrategi. Det er uholdbart på sigt og er katastrofal indenfor så vigtige områder som materialer og energi. Det kan måske have noget at gøre med de politiske signaler om grønomstilling kontra fossile brændstoffer. Det ser ud til, at vi er kørt fast her med en dysfunktionel udvikling på dette område.

Opmærksomhed 2023

Det at inflationen falder lige så hurtigt vil betyde, at inflationen sommer 2023 igen er på plads. Vi forventer, at vi kan få en periode med negativ inflation. Den formentlige ekstraordinære forbrugsopbremsning vil trække råvarerne godt med ned, midlertidigt. Uden at kunne sætte tal på, så er der en vis sandsynlighed for, at inflationen kommer retur på de høje niveauer (næste gang er der nok ikke en krig med i spillet). Det betyder, at vi får en periode, hvor vi har mulighed for at lave afdækninger på rimelige niveauer på f.eks. energi før en ny stigning sætter ind. Efter den første stigning i inflationen i slut 40’erne falder inflationen under 0%. Der er en negativ inflation på 14 mdr. før stigning nr. 2 kommer. Det samme er gældende mellem første og anden oliekrise i 70’erne. Her er der en periode på ca. 1 år, hvor inflationen holder sig omkring 5% før stigning nr. 2 sætter ind.

Renten i dette miljø

For ca. 18 måneder siden var der ingen der kunne se, at de lange renter kunne gå fra 1% til 5%. I dag er det psykologiske nøjagtigt det samme, nemlig ingen kan se, at vi kan komme retur til 1% lige så hurtigt. Men hvis det kan ske i opadgående retning, hvorfor kan det så ikke ske i nedadgående retning? Skulle det lykkedes, at vi i slutningen af 2023 igen kommer helt i bund i renterne og med den viden vi nu har på et muligt scenarium, at inflationen kan stige 2 gange, ja så er det oplagt, at få evt. noget fast rente lagt i porteføljen. Som jeg skriver, at hvis inflationen stiger 2 gange er det ikke sikkert, at inflationen kommer tilsvarende så højt anden gang jf., at første gang havde vi krigselementet med (ikke sikkert at kursgevinsten bliver tilsvarende anden gang). I første omgang venter vi bare på, at tingene falder til ro og at inflationen og renterne kommer nedad og så tager vi senere bestik af situationen.

Jens Schjerning

Jens Schjerning

Kategorier:

Inflation

Renter

Finans

Konjunktur