Inflation

Om 6 måneder snakker vi ikke længere inflation. Historisk set kommer inflationen lige så hurtigt ned, som den kom op. Det går stærkt nedad med inflationen og den mere klæbrige kerneinflation viser nu også faldende tendens. Det er den mest aggressive rentestigninger siden 80’erne og den største opstramning af pengemængden, M2 siden 30’erne. Det betyder, at sandsynligheden for at inflationen i 2024 kortvarigt bliver negativ, er rigtig god. Sluttelig vil det bevirke, at renterne formentligt går tilbage til udgangspunktet dvs. de korte renter kommer igen til ca. 0% og de lange mellem 1 til 2% - det sker i 2024.

M2 (pengemængde)

De fleste kigger på den stigende rente. Pengepolitikken via M2 har stor indflydelse på inflation og renter. Pengemængden inflationskorrigeret (reale termer) ligger nede med minus 4,05% - det er vildt! Det betyder, at udfordringer med indlån ved bankerne vil fortsætte. På nettet kan du finde M2 tilbage til år 1868. Der er 4 tilfælde tidligere, hvor M2 er under 0%. I 1878 minus med 2,46%, i 1893 minus med 2,52%, i 1921 i minus med 2,38% og 1932 i minus med 11,83%. I alle tilfælde blev inflation kortvarigt efterfølgende negativ. Sandsynligheden for at vi også denne gang får en periode, hvor den almindelig inflation bliver negativ stiger. Centralbankerne og finanspolitikkere har først ført alt for lempelig politik under Covid-19 og nu strammer de simpelthen for hårdt.

Træge priser

Vi hører igen og igen, at det kommer til at tage noget tid med at få inflationen ned, specielt kerneinflation (uden energi- og fødevarer). Sidst nævnte er også langsommere om at vende rundt, typisk 4 til 6 måneder efter den almindelig inflation. Det ser ud til, at den spanske inflation er 2 måneder forud for den europæiske. Her var det spændende læsning med april måneds kerneinflation i Spanien, som faldt med 0,88% fra 7,53% til 6,65%. Desuden findes der tal i USA med de mest træge komponenter af kerneinflation, hvor dette indeks er faldet fra 6,07% til 4,49%. Det fortæller os, at kerneinflationen i den kommende tid også vil overraske.

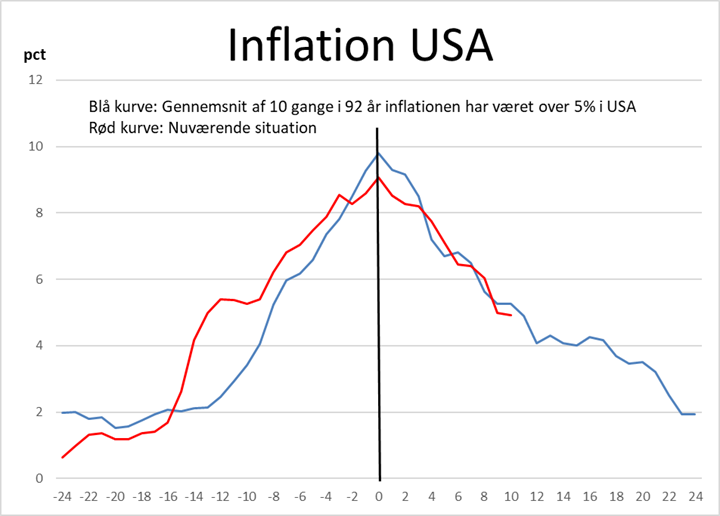

Som dokumentation af, at inflationen kommer lige så hurtigt ned som op, har jeg vedlagte en graf. 10 gange i 92 år har inflationen været over 5%. Det har jeg taget gennemsnittet af, den blå kurve. Så har jeg sammenlignet med den nuværende situation, rød kurve.

Invers rentekurve

Vi mennesker kan sagtens se, hvad de højere renter bærer økonomien henad. Derfor handler vi de lange renter nedad i øjeblikket, mest i USA. Centralbankerne var åbenbart ikke færdige med at smide renten opad, hvor vi fik 0,25% mere i maj og derfor bliver afstanden mellem de korte og lange renter endnu større. Forskellen mellem den 3 måneders (cibor3) og 10-års rente i USA har næsten været oppe i 2%, altså at cibor3 ligger 2% højere end statsrenten. I 90 til 95% af tiden er det omvendt, altså at cibor3 renten er 2% under den 10-årige statsrente Der skal vi tilbage til oliekrisen i 1981 for at finde lignende tilfælde. Det er vildt og derfor GÆTTER jeg endnu engang på, at dette bør være den sidste rentestigning i USA.

Det med den inverse rentekurve er vigtigt at forstå. Det betyder, at når vi skal ned i rente går det vanvittigt hurtigt. I første og anden oliekrise starter centralbanken, Fed i USA med at smide renten ned med 25% ad gangen. Jeg tænker, at dette igen kan blive tilfældet, fordi de korte renter ligger så langt over de lange renter. Det betyder, at når ballet åbnes med rentesænkning i USA så er det til at starte med 1% ad gangen.

Inflationsbølger

Historien viser, at inflationen kommer i bølger med ca. 1 års pause. Hvis dette også bliver tilfældet denne gang, sker det i 2025/2026. Det skal vi have et skarpt øje på, og formentligt dække en del af renten af i 2024.

Jens Schjerning

Jens Schjerning

Kategorier:

Finans

Konjunktur

Inflation

Investering