Genopretning af det økologiske marked

Et konventionelt råvaremarked, der i flere måneder kun har præstereret stigninger samt en halvsløj høst af særligt økologisk vårsæd har betydet at de økologiske kornpriser er begyndt at stige igen efter at have ligget i dvale i halvandet år.

Af: Rasmus Haun Hansen

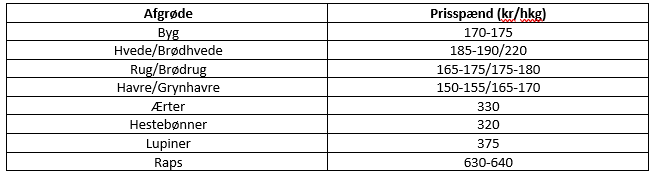

I løbet af de seneste 3-4 måneder har vi set relativt store prisstigninger på både havre, rug og byg, hvorimod hvede, raps og proteinafgrøder har ligget mere stabilt i et fornuftigt niveau. Gængse købspriser fra grovvareselskaberne er vist i tabellen nedenfor, mens der som udgangspunkt kan tillægges 15-20 kr. pr. hkg for salgspriser.

Der er mange årsager til at priserne på økologisk korn begynder at stige igen. Et er at der er blevet ryddet op i de økologiske kornlagre, hvor man bl.a. har solgt en del korn til konventionelt brug fordi der har været mangel på konventionelt korn. En anden årsag er at høsten af især økologisk vårsæd i 2021 har været skuffende, og at man derfor har fået mindre korn ind end forventet. Dertil kommer at der så småt begynder at være balance i den økologiske husdyrproduktion med fornuftige afregningspriser på bl.a. kød og mælk, som alt andet lige også er med til at drive efterspørgslen efter korn.

Udviklingen er selvfølgelig ikke lige så positiv for husdyrproducenterne, som fortsat må acceptere høje priser – særligt på proteinafgrøder som soja, rapskager og hestebønner. Vi forventer fortsat at det nuværende prisniveau vil holde til starten af 2022, hvor der ifølge de seneste meldinger kommer nye forsyninger af protein og at fragtraterne forhåbentlig har stabiliseret sig mere.

Coronadyk i foodservice sektoren

I den forgangne uge præsenterede Danmarks Statistik helt dugfriske markedstal for 2020 for foodservicesektoren – branchen der leverer fødevarer til hoteller, restauranter og offentlige storkøkkener. Netop denne branche har været ét af de drivende lokomotiver i den økologiske vækst gennem årene, og derfor var tallene ventet med en vis spænding. Ganske som forventet var der et markant dyk i salget i løbet af 2020 – hele 20 % af salget fra 2019 var således forsvundet i 2020 som følge af Corona-pandemien.

Ifølge branchen selv har salget i løbet af 2021 rettet sig markant, men man mangler dog fortsat hele udendørs-segmentet i form af koncerter og festivaler. Derfor forventes salget først endeligt at være normaliseret i løbet af 2022. Samtidig bliver det spændende at følge, hvordan ændrede arbejdsvaner, med mere hjemmearbejde og mindre behov for bespisning på arbejdspladsen vil påvirke efterspørgslen.

Nye N-regler får konsekvenser

Der har i løbet af de seneste måneder været en intens debat om de nye gødningsregler for økologisk jordbrug, der fremadrettet kun gør det muligt at benytte 43 kg konventionel N pr. ha mod de nuværende 107 kg konventionel N pr. ha. Helt generelt er konsekvensen ved stramninger oftest at der sker en reduktion af produktionen, og derfor må det også forventes at dette vil ske for den økologiske planteproduktion.

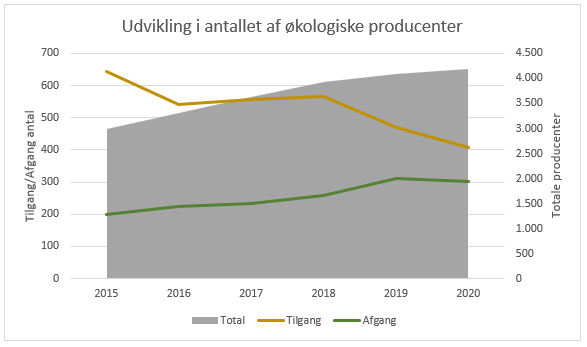

På figuren herunder er udviklingen i antallet af økologiske producenter vist. Som det ses, er der siden 2015 sket en tilbagegang i antallet af omlægninger til økologi. Tilsvarende er antallet af tilbagelagte producenter steget, hvilket samlet set betyder at væksten i antallet af omlæggere har været aftagende.

Denne tendens med faldende antal omlægninger vil formentlig fortsætte i de kommende år – bl.a. båret frem af kvælstofopstramningerne.

Samtidig forventes det at efterspørgslen efter økologi fortsat vil stige. Både fordi den hjemlige efterspørgsel vil stige, ligesom at der er iværksat en række initiativer på eksportmarkederne, der skal styrke eksporten af økologiske produkter.

Summa summarum er altså et økologisk marked, hvor de seneste 2 års afregningsmæssige krise er afløst af en spirende optimisme.

Rasmus Haun Hansen

Rasmus Haun Hansen

Kategorier:

økologi

råvaremarked

kornpriser