Endnu et år med store udløb af afdragsfrihed

Vi står endnu engang over for realkreditlån, der udløber med afdragsfrihed.

Se artikel i Effektivt Landbrug.

Ser vi på statistikken, er det gået forbløffende godt de seneste år med forlængelse af de afdragsfrie lån.

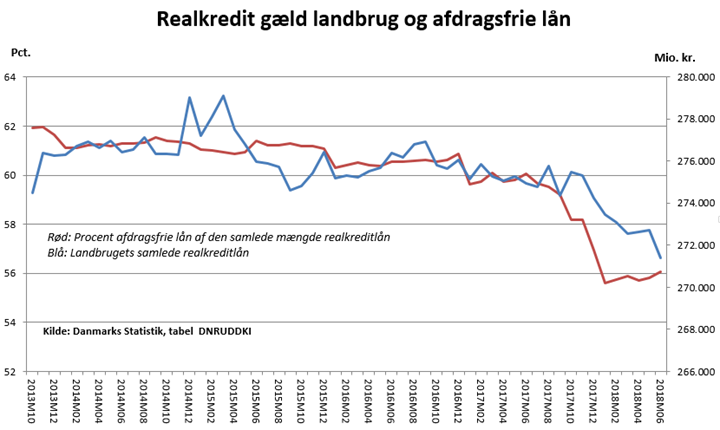

Nedenstående graf viser udviklingen i landbrugets gæld, herunder de afdragsfrie låns andel af den samlede gæld.

I starten af 2013 ligger de afdragsfrie lån på lige knap 62 procent af gældende, og seneste tal viser godt 56 procent. Det er en nedgang på 6 procentpoint. Det kunne have været langt værre og viser, at der i de fleste sager findes løsninger.

I mange sager forlænger vi stort set alle de afdragsfrie lån, og ellers kan den resterende del skubbes til 30 års løbetid med afdrag. De første år er afdragene ikke så tunge.

Derved holdes likviditeten så god som muligt.

Rettidighed

Det gælder om at få taget hånd om situationen i god tid, inden eventuelle lån skal siges op. Vi oplever hvert eneste år, at en del kunder kommer for sent i gang, og pludselig ringer banken omkring problemstillingen.

Ofte presser banken på for, at kunden skal opsige lån, så der er god tid til at finde en løsning. Det er en gunstig situation for banken, idet vi efter opsigelse af lån først skal i gang med forhandlinger af omkostninger på de nye lån.

Griber vi det rigtigt an, oplever vi tit, at der kan spares 25.000 kroner til 50.000 kroner på låneomlægninger.

Teknik

Det er ikke et krav, at kunder skal omlægge lån for at få nye afdragsfrie perioder. Det er der en del, der tror. I de fleste tilfælde kan der rent teknisk påføres nye afdragsfrie perioder.

I de her år ser vi de »gamle« afdragsfrie lån, der udløber. De blev lavet inden finanskrisen med 10 års afdragsfrihed, men også med en 10 års refinansiering. Det findes ikke mere i dag, hvor der typisk ligger tre år mellem refinansiering på de variable lån.

Det vil sige, at i praksis kan du »bare« påføre 10 nye afdragsfrie år på det lån, der nu er kommet ned på 20 års løbetid. Så står du selvfølgelig om 10 år med et meget kort lån, men muligheden er der for at spare dyre låneomkostninger.

Udnyt muligheden

Betyder udløb af afdragsfriheden, at der alligevel skal laves en del om i låneporteføljen, så er det oplagt at tage alternative tilbud, hvis du befinder dig i en situation, hvor det er muligt at flytte.

Vi oplever fortsat større priskonkurrence på bidragssatser og rentemarginaler. Desuden er det positivt, at vi har fået den femte realkreditudbyder, Jyske Bank, i markedet. Det er med til at styrke konkurrencen.

Behold variable renter, men!

Vores analyser viser, at variabler renter forsat er at foretrække på langt sigt.

Der kommer dog en periode, hvor vi får en midlertidig stigning i renten, bedste gæt er start sommer 2019. Det er vigtigt, at du kommer rundt om denne rentestigning uden, at banken tvinger dig i fast rente, når renten er steget.

Desuden ser vi banker, der er lidt stramt kørende og har Finanstilsynets bevågenhed, kræve mere fast rente, idet det hjælper deres rating.

Skal lån lægges om i forbindelse med udløb af afdragsfrihed, så er det måske lige en overvejelse værd, hvorledes lånene skal sammensættes de kommende år.

-Vi oplever hvert eneste år, at en del kunder kommer for sent i gang, og pludselig ringer banken omkring problemstillingen.

- Kilde: Agrocura på baggrund af tal fra Danmarks Statistik

Jens Schjerning

Jens Schjerning

Kategorier:

Konjunktur

Finans